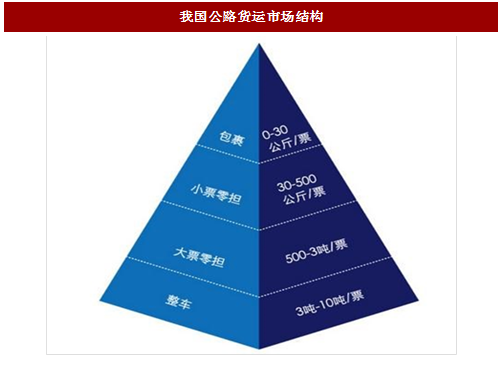

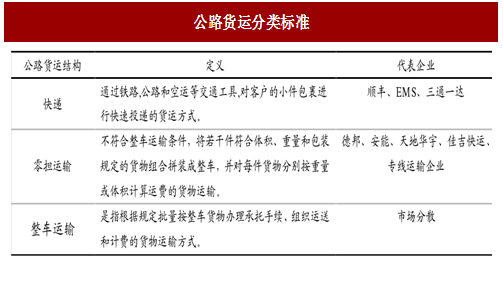

公路运输是我国最主要的货运方式,按货物的重量和运输组织方式区分出了快递、零担和整车运输三种主要形式。公路运输具有灵活机动、迅速方便以及提供" 门到门"物流服务的特点,对于国家经济的发展起着重要的基础作用。2016 年,我国公路货运量达 334 亿吨,在各运输方式货运总量中的占比达 77.5%,为据绝对重要地位,行业内按 30 公斤、3 吨为界限区分出了快递、零担、整车三个细分子行业。

(1)单票 0-30 公斤,基本采用快递公司承运。以顺丰、通达系、EMS 为零头的快递公司基本已经形成寡头垄断,行业集中度很高。

(2)单票 30-500 公斤,基本是零担市场,以德邦、华宇、佳吉等为代表的门店经营型零担企业是这个行业的领头羊。

参考中国报告网发布《2017-2022年中国公路货运产业竞争现状及十三五发展态势预测报告》

(3)单票 500-3000 公斤,基本上属于厂家的大票货,目前大多数通过合同物流公司到各地专线市场承运。但绝大多数专线企业规模小,服务一致性差,市场上缺乏规模型的专线企业。

(4)单票 3 吨以上,基本是整车市场,大都由合同物流企业垄断,由于这部分无法实现规模效应,利润微薄。

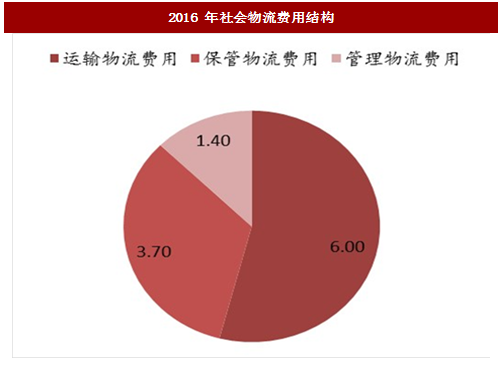

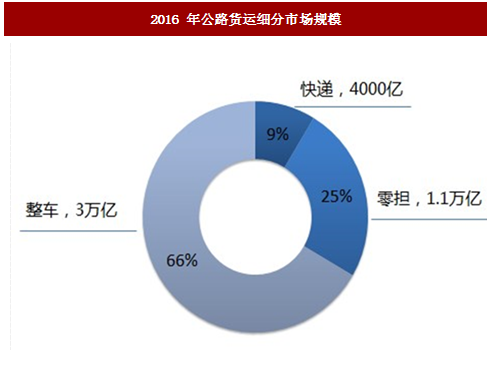

2016 年我国公路货运市场规模约为 5 万亿,其中零担快运规模 1.14 万亿,占比 25%。2016 年我国社会物流费用达 11.1 万亿,其中物流运输费用为 6 万亿,按照公路货运量在总货运量的比例为 77%,可估算公路货运市场规模约为 4.62 万亿,根据行业数据,我们测算快递、零担、整车运输的市场规模占比分别为 9%、25%、66%。

图:2010-2016 年我国各运输方式货运量(亿吨)

图:我国公路货运市场结构

图:公路货运分类标准

(1)单票 0-30 公斤,基本采用快递公司承运。以顺丰、通达系、EMS 为零头的快递公司基本已经形成寡头垄断,行业集中度很高。

(2)单票 30-500 公斤,基本是零担市场,以德邦、华宇、佳吉等为代表的门店经营型零担企业是这个行业的领头羊。

参考中国报告网发布《2017-2022年中国公路货运产业竞争现状及十三五发展态势预测报告》

(3)单票 500-3000 公斤,基本上属于厂家的大票货,目前大多数通过合同物流公司到各地专线市场承运。但绝大多数专线企业规模小,服务一致性差,市场上缺乏规模型的专线企业。

(4)单票 3 吨以上,基本是整车市场,大都由合同物流企业垄断,由于这部分无法实现规模效应,利润微薄。

2016 年我国公路货运市场规模约为 5 万亿,其中零担快运规模 1.14 万亿,占比 25%。2016 年我国社会物流费用达 11.1 万亿,其中物流运输费用为 6 万亿,按照公路货运量在总货运量的比例为 77%,可估算公路货运市场规模约为 4.62 万亿,根据行业数据,我们测算快递、零担、整车运输的市场规模占比分别为 9%、25%、66%。

图:2006-2016 年社会物流费用

图:2016 年社会物流费用结构

图: 2016 年公路货运细分市场规模

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。