一、直升机市场概况

参考观研天下发布《2018年中国直升机行业分析报告-市场运营态势与发展趋势研究》

直升机的突出特点是可以做低空(离地面数米)、低速(从悬停开始)和机头方向不变的机动飞行,特别是可在小面积场地垂直起降。由于这些特点,直升机广泛地应用于军用和民用领域,具体包括武装、运输、警用、深林防火、医疗服务和公务等领域。近年来,随着直升机在国家军事配备和社会日常生产与生活中得到越来越多的应用,全球市场表现出对于直升机的持续需求。尤其是新兴市场,随着经济的发展,对于直升机有着大数量、高增长的需求。

1、军用直升机市场概况

由于方便灵活且不需要较高的起降条件,所以直升机在军事领域应用广泛,而陆军航空兵的重要装备是武装直升机。武装直升机具有机动灵活,反应迅速,适于低空、超低空抵近攻击,能在运动和悬停状态开火等特点,可有效对各种地面目标和超低空目标实施精确打击,在战争中具有攻击坦克和装甲目标、提供近距离火力支援、争夺超低空制空权等作用,是航空兵实施直接火力支援的机种。在现代局部战争中,武装直升机受到世界各国的关注。

根据数据显示,现阶段世界现役军用直升机数量超过2万架。由于具有独特的性能与优点,直升机被广泛的应用在武装攻击、物资和人员运输、空中侦察等一系列领域。目前全球装备军用直升机最多的国家为美国5,758架,其占全球军用直升机数量的比例约为27.73%,其次为俄罗斯。

近几年我国军用直升机的数量增长迅速,总数达到了809架,但是中国军用直升机的数量与美国相比,差距仍有很大,由此可见我国在未来还有很大的增长空间。

2、民用直升机市场概况

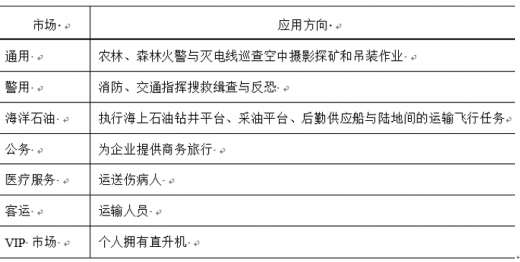

在民用领域,直升机已成为提高社会公共服务水平的重要保障。民用直升机按照市场应用领域可以细分为:通用、警用、海洋石油、公务、医疗服务、客运、VIP市场,其中民用直升机市场应用的最大市场是通用市场,其市场份额约整个市场的1/3左右;其次为警用直升机市场。

民用直升机应用领域及方向

资料来源:公开数据整理

根据数据显示,2017年全球民用注册直升机超4万架,其中美欧发达国家地区保有量领先。其中,受益于其强大的消费能力和积极的通用航空政策,美国在民用直升机领域一枝独秀;其次是俄罗斯、加拿大和澳大利亚,保有量数量均超过2,000架,分别为第二位、第三位和第四位;而中国民用直升机产业发展相对滞后于经济发展,到目前为止数量只有999架。

二、国内直升机行业迎来黄金发展时期

1、军用直升机需求强劲、加速列装

根据数据显示,近几年中国军用直升机的数量快速增长,总数达到809架,但相比于美国的5,758架仍有很大差距,有巨大的增长空间。

(1)国内军用直升机技术突破,多型直升机具备加速列装条件

当前,我国通过自主研发和国际合作等方式,在军用直升机技术方面取得了巨大突破,我国自主研制的军用直升机性能与世界一流水平的差距远小于固定翼飞机。根据数据,Z-8、Z-9、Z-10、Z-11、Z-19等国产型号数量占我国全部军用直升机的比重超过60%。未来,随着在研型号的陆续批产,我国直升机型谱将有望更加丰富。

(2)中国军用直升机需求旺盛,持续增长的中国的军费支出为军用直升机加速列装提供保障

中国在过去军费支出较低,对于直升机研发投入和采购倾斜较少。2000年后,随着中国军方开始重视军用直升机的发展,我国中国军费开支的增加和其他武器装备数量的逐步完善,加大了武装直升机为主的专用直升机研发和列装数量。持续增长的军费将为军用直升机的加速列装提供保障,未来陆航部队规模的扩大以及海、空军建设的刚性需求是我国直升机行业主要需求来源。

(3)与国外发达国家相比,我国直升机装备落后较多

根据数据,美国拥有军用直升机5,758架。美军陆航是直升机的主要配置部队,美国陆军共装备了4,386架直升机,而这其中绝大部分都配置于陆军航空兵部队,占到了美国军用直升机数量的76.17%;中国拥有军用直升机809架,陆军共装备了657架直升机。与美国相比,我国陆军战斗直升机数量不及美国陆军战斗直升机的15%,这远不能达到我军长远的战略需求。

(4)军队改革激发军队对直升机及相关装备的需求

现代化战争的经验教训表明,只有多种力量综合使用、各军兵种密切协同、各种武器系统优势互补,才能发挥整体威力。现代化的陆军建设已不能单单依靠地面部队,陆军航空兵可以为地面部队提供空中的火力支援,能有效对各种地面目标和超低空目标实施精确打击。武装直升机是陆军航空兵实施直接火力支援的机种。而我国目前国防装备中,军用直升机的数量短缺,直升机投入亟需增加。

根据2015年《中国的军事战略》,在军事力量建设发展方面,“陆军按照机动作战、立体攻防的战略要求,实现区域防卫型向全域机动型转变,加快小型化、多能化、模块化发展步伐,适应不同地区不同任务需要,组织作战力量分类建设,构建适应联合作战要求的作战力量体系,提高精确作战、立体作战、全域作战、多能作战、持续作战能力。”机动作战、立体攻防对武装直升机提出了更多的需求。

近年来我国陆军航空兵发展迅猛,进行了大规模扩充和装备更新,各类型直升机研制均取得突破。军队改革将进一步激发军队对武装用直升机的装备需求。

2、民用直升机市场进入高速发展时期

相对于国际市场,我国民用直升机市场处于起步阶段,未来几年直升机数量有望快速增长。

(1)我国民用直升机市场与发达国家相比差距较大

国内民用直升机行业受通用航空产业的滞后制约发展。受限于国内空域开放不到位,通用航空基础设施落后和专业人才短缺,导致直升机民用市场规模仍然不大。近年来中国民用直升机机队数量增长迅速,但与其他发达国家相比,中国民用直升机数量与之的差距仍然很大。根据统计,截至2017年末中国民用直升机数量为999架,大概相当于美国民用直升机数量的7%,分别占俄罗斯和加拿大民用直升机数量的35.61%和37.98%。目前中国的直升机产业发展与人口数量和经济发展水平不相匹配,行业仍处于起步阶段,未来拥有广阔的发展空间。

现阶段,国内民用直升机应用主要集中在通用航空、海上运输和飞行训练等方面,其他业务的保有量相对较少。例如,我国直升机个人业务占比仅1%,远低于美国;另外,在空中观光、空中遥感等各类应用方面都与美国有很大差距。

(2)低空飞行的放开将助推国内民用直升机行业的发展

中低空是直升机的主要活动空域,且对机场等基础设施要求不高,低空开放以后更适合多数企业和个人使用。随着中国低空领域的逐步开放和经济发展对于直升机市场需求的增加,中国的民用直升机市场在未来几年有望进入一个井喷式增长时期。

我国空域管制严格导致包括直升机在内的通用航空产业发展滞后。2010年11月14日,国务院和中央军委正式对外发布《关于深化我国低空空域管理改革的意见》,提出未来将逐步放开低空领域管制;2013年11月,总参谋部和民航局颁布了《通用航空飞行任务审批与管理规定》,规定了除9种情况外只需报备,简化审批程序。1000米以下低空空域有望开放管制及通用航空审批手续的简化,将大大加速我国通用航空产业的发展。

随着我国经济的不断上升,将会持续增加警用、电力、物流和飞行训练等行业对直升机的需求,随着低空空域的逐步开放和通用航空产业的快速发展,制约民用直升机发展的壁垒将逐步消失,我国民用直升机产业将有望进入快速发展期。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。