参考中国报告网发布的《2017-2022年中国综合交通运输行业市场发展现状及十三五运行态势预测报告》

全球经济缓步前行,石油需求增长继续降低。受各国自身资源限制,目前原油进口大国主要集中在美国、欧洲、日本、中国和印度。从各国原油进口数量的历年走势可以看出,受中国和印度经济自 2003 年以来的快速发展,其原油进口需求呈现逐年上升态势,基本贡献了全球原油运输市场的全部增量。

在贸易疲软和低通胀的情况下,2017 年全球经济将依然在“慢”步中分化前行,全球原油需求增速也进一步放缓。据 OPEC 统计,2017 年全球原油需求为 97.5 百万桶/天,需求的增长率为 1.35%,低于 2016 年的 2.34%,其中经合组织国家(OECD)原油需求为 47.3 百万桶/天,非 OECD 国家原油需求为 50.2 万桶/天。

此外,在环境问题的影响下,越来越多的国家能源利用效率在不断提高,很多国家正在考虑增加可再生能源、新能源所占比重,国际能源运输格局正在发生改变,油价的下跌对油运市场带来的刺激作用正在减退,未来五年全球原油需求增速将呈现放缓态势,预计未来发展中国家将成为原油需求增长的主要来源。

油船交付激增,大型原油轮交付比例上升。油轮运输分为成品油和原油运输两大类,油轮根据载重吨的大小依次分为 VLCC,Suezmax(苏伊士型油轮)、Aframax(阿芙拉型油轮)、Panamax(巴拿马型油轮)、Handy(灵便型油轮)。其中,原油运输主要靠 VLCC 超级大型油轮,无论从它的运力占比还是从海上浮式储油来看,都是油运中最被关注的一种船型。

原油运输市场依赖于产油国的出口情况,一艘 30 万吨级 VLCC 一般相当于 200 万桶原油的装运量。因体量大,波斯湾和西非货盘主要由 VLCC 承运,南美原油主要由苏伊士型油轮承运,俄罗斯科兹米诺港货量则是阿芙拉型油轮的主要货盘。

在船舶订单方面,2016 年油轮市场新订单量和二手市场成交量皆大幅减少,新船造价和二手船价格皆大幅下降,据统计显示,2016 年全球 1万吨以上油船新船订单量仅为 73 艘(YoY-85.15%)、916.5 万载重吨(YoY-82.83%),为 1 万吨以上油船近 20 年新船订单量新低。

其中,全球原油船新船订单量为 33 艘,包括 9 艘阿芙拉型油船、10 艘苏伊士型油船和14 艘 VLCC;成品油船新船订单量为 20 艘,包括 10 艘灵便型、4 艘巴拿马型、2 艘阿芙拉型和 4 艘苏伊士型;化学品油船新船订单量为 20 艘,包括 1 万-2 万载重吨化学品油船 12 艘、4 万-5 万载重吨化学品油船 8 艘。

在交付方面,由于 2016 年全年油船延期交付比例达到 25%,根据数据统计,在各船型中,苏伊士型油船延期交付的比例最高,达到 33%,在预定 2016 年交付的 40 艘苏伊士型油船中有 13 艘尚未下水;巴拿马型/LR1型油船延期交付比例也达到了 30%,灵便型/MR 型油船延期交付比例约为27%,VLCC 延期交付比例为 25%,阿芙拉型/LR2 型油船延期交付比例为18%,这意味着,2017 年会有大量油船交付,据波罗的海国际航运公会(BIMCO)援引 VesselsValue 的数据称,今年 1 月原油船交付量达到 550万载重吨,相比去年同期达到的两年来最高水平的 250 万载重吨原油船的交付量提高了 220%,分别相当于 2014 年至 2016 年全年原油船交付量的51%、48%和 22%,其中交付的原油船中大部分为 VLCC,共计 12 艘,总运力达到 368 万载重吨,相当于原油船交付总量的 67%;同时,苏伊士型油船和阿芙拉型油船交付量分别为 94.3 万载重吨、90.35 万载重吨,同比去年涨幅分别达到 529%、61%。

此外,根据数据预测,2017 年万吨以上油轮总的新交付量将达到 424 艘 4370 万载重吨,高于 2016 年的总交付量 391 艘 3720 万载重吨。从船型结构来看,预测 VLCC 型油轮的交付量为 48 艘,同比减少 8 艘;SUEZMAX 型油轮的交付量为 66 艘,增加34 艘;AFRAMAX 型油轮的交付量为 45 艘,增加 20 艘;PANAMAX 型油轮的交付量为 4 艘,增加 2 艘;LR2 型油轮的交付量为 36 艘,增加 6 艘;LR1 型油轮的交付量为 30 艘,增加 13 艘。因此,综合测算,在不考虑拆解的情况下,2017 年油运市场运力规模约为 2835 艘、4.67 亿载重吨,同比增长 10.75%。

在拆解方面,从 2014 年到 2017 年,原油船拆解仅为 800 万载重吨,占现有船队的 2.2%。由于期间原油船拆解放缓,导致原油运输市场的供需平衡瞬间出现恶化。供需失衡严重,恐会进一步恶化。

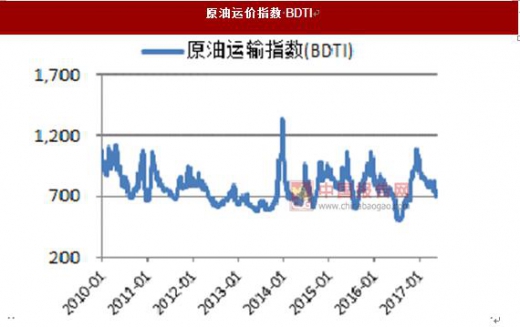

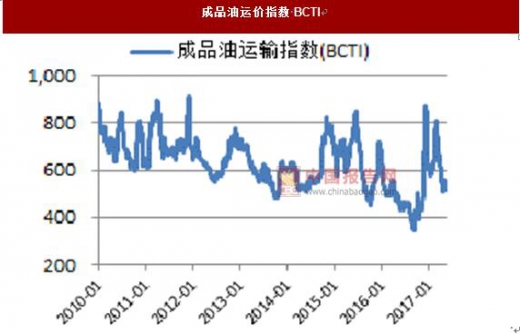

2017 年,受强劲的美元和疲弱的全球经济前景影响,国际原油市场继续在“低价位”“高供给”“高库存”和“低需求”状态下挣扎。原油运价和成品油运价今年以来持续快速下跌后小幅反弹。年初以来原油运输指数 BDTI 均值为 836.98 点,较去年同期 796.3 上涨 5.11%;成品油运输指数 BCTI 均值为 630.41 点,较去年同期 544.38 上涨 15.8%。2017 年虽新增船舶订单大幅减少,但面对油船集中交付和原油船拆解速度放缓,整体运力严重过剩。

同时,全球经济发展缓慢,原油需求增速放缓,中国原油购买力接近极限,而以印度为代表的东南亚国家成为未来石油消费重心尚需时日,但近两年油轮新运力的加速投入却给市场供需关系带来了极大压力。据预测,在2017 年,原油油轮船队净增长率大约为 3%(2016 年为 6.0%),成品油轮运力增长率估计约为 2.5%(2016 年为 6.1%)。

此外,受 OPEC 减产协议和卡塔尔事件影响,2017 年上半年 WTI 原油价格为 50.68 美元/桶,预计今年可能反弹至 50-60 美元左右,届时油价的回升将给油轮运输市场双重打击,需求减少、成本上升,加之油船市场中大部分船型领域新船订单量依然低迷,在新增运力的压力下,油运市场供需严重失衡的危机很难在短期内结束。

因此,由于国际能源结构需求的不断改善,未来全球油运市场运力需求下降为大势所趋,随着未来的国际原油输出中心和消费中心的转移,国际石油运输格局的改变将会使得未来海上原油运输路线总航程更短,运力过剩局面更加严峻。虽然眼下油运市场没有散货和集装箱市场那样惨淡,但前期春光明媚的日子可能很难再现。

全球经济缓步前行,石油需求增长继续降低。受各国自身资源限制,目前原油进口大国主要集中在美国、欧洲、日本、中国和印度。从各国原油进口数量的历年走势可以看出,受中国和印度经济自 2003 年以来的快速发展,其原油进口需求呈现逐年上升态势,基本贡献了全球原油运输市场的全部增量。

在贸易疲软和低通胀的情况下,2017 年全球经济将依然在“慢”步中分化前行,全球原油需求增速也进一步放缓。据 OPEC 统计,2017 年全球原油需求为 97.5 百万桶/天,需求的增长率为 1.35%,低于 2016 年的 2.34%,其中经合组织国家(OECD)原油需求为 47.3 百万桶/天,非 OECD 国家原油需求为 50.2 万桶/天。

此外,在环境问题的影响下,越来越多的国家能源利用效率在不断提高,很多国家正在考虑增加可再生能源、新能源所占比重,国际能源运输格局正在发生改变,油价的下跌对油运市场带来的刺激作用正在减退,未来五年全球原油需求增速将呈现放缓态势,预计未来发展中国家将成为原油需求增长的主要来源。

数据来源:中国统计数据库

数据来源:中国统计数据库

油船交付激增,大型原油轮交付比例上升。油轮运输分为成品油和原油运输两大类,油轮根据载重吨的大小依次分为 VLCC,Suezmax(苏伊士型油轮)、Aframax(阿芙拉型油轮)、Panamax(巴拿马型油轮)、Handy(灵便型油轮)。其中,原油运输主要靠 VLCC 超级大型油轮,无论从它的运力占比还是从海上浮式储油来看,都是油运中最被关注的一种船型。

原油运输市场依赖于产油国的出口情况,一艘 30 万吨级 VLCC 一般相当于 200 万桶原油的装运量。因体量大,波斯湾和西非货盘主要由 VLCC 承运,南美原油主要由苏伊士型油轮承运,俄罗斯科兹米诺港货量则是阿芙拉型油轮的主要货盘。

在船舶订单方面,2016 年油轮市场新订单量和二手市场成交量皆大幅减少,新船造价和二手船价格皆大幅下降,据统计显示,2016 年全球 1万吨以上油船新船订单量仅为 73 艘(YoY-85.15%)、916.5 万载重吨(YoY-82.83%),为 1 万吨以上油船近 20 年新船订单量新低。

其中,全球原油船新船订单量为 33 艘,包括 9 艘阿芙拉型油船、10 艘苏伊士型油船和14 艘 VLCC;成品油船新船订单量为 20 艘,包括 10 艘灵便型、4 艘巴拿马型、2 艘阿芙拉型和 4 艘苏伊士型;化学品油船新船订单量为 20 艘,包括 1 万-2 万载重吨化学品油船 12 艘、4 万-5 万载重吨化学品油船 8 艘。

资料来源:中国报告网整理

在交付方面,由于 2016 年全年油船延期交付比例达到 25%,根据数据统计,在各船型中,苏伊士型油船延期交付的比例最高,达到 33%,在预定 2016 年交付的 40 艘苏伊士型油船中有 13 艘尚未下水;巴拿马型/LR1型油船延期交付比例也达到了 30%,灵便型/MR 型油船延期交付比例约为27%,VLCC 延期交付比例为 25%,阿芙拉型/LR2 型油船延期交付比例为18%,这意味着,2017 年会有大量油船交付,据波罗的海国际航运公会(BIMCO)援引 VesselsValue 的数据称,今年 1 月原油船交付量达到 550万载重吨,相比去年同期达到的两年来最高水平的 250 万载重吨原油船的交付量提高了 220%,分别相当于 2014 年至 2016 年全年原油船交付量的51%、48%和 22%,其中交付的原油船中大部分为 VLCC,共计 12 艘,总运力达到 368 万载重吨,相当于原油船交付总量的 67%;同时,苏伊士型油船和阿芙拉型油船交付量分别为 94.3 万载重吨、90.35 万载重吨,同比去年涨幅分别达到 529%、61%。

此外,根据数据预测,2017 年万吨以上油轮总的新交付量将达到 424 艘 4370 万载重吨,高于 2016 年的总交付量 391 艘 3720 万载重吨。从船型结构来看,预测 VLCC 型油轮的交付量为 48 艘,同比减少 8 艘;SUEZMAX 型油轮的交付量为 66 艘,增加34 艘;AFRAMAX 型油轮的交付量为 45 艘,增加 20 艘;PANAMAX 型油轮的交付量为 4 艘,增加 2 艘;LR2 型油轮的交付量为 36 艘,增加 6 艘;LR1 型油轮的交付量为 30 艘,增加 13 艘。因此,综合测算,在不考虑拆解的情况下,2017 年油运市场运力规模约为 2835 艘、4.67 亿载重吨,同比增长 10.75%。

资料来源:中国报告网整理

在拆解方面,从 2014 年到 2017 年,原油船拆解仅为 800 万载重吨,占现有船队的 2.2%。由于期间原油船拆解放缓,导致原油运输市场的供需平衡瞬间出现恶化。供需失衡严重,恐会进一步恶化。

2017 年,受强劲的美元和疲弱的全球经济前景影响,国际原油市场继续在“低价位”“高供给”“高库存”和“低需求”状态下挣扎。原油运价和成品油运价今年以来持续快速下跌后小幅反弹。年初以来原油运输指数 BDTI 均值为 836.98 点,较去年同期 796.3 上涨 5.11%;成品油运输指数 BCTI 均值为 630.41 点,较去年同期 544.38 上涨 15.8%。2017 年虽新增船舶订单大幅减少,但面对油船集中交付和原油船拆解速度放缓,整体运力严重过剩。

同时,全球经济发展缓慢,原油需求增速放缓,中国原油购买力接近极限,而以印度为代表的东南亚国家成为未来石油消费重心尚需时日,但近两年油轮新运力的加速投入却给市场供需关系带来了极大压力。据预测,在2017 年,原油油轮船队净增长率大约为 3%(2016 年为 6.0%),成品油轮运力增长率估计约为 2.5%(2016 年为 6.1%)。

此外,受 OPEC 减产协议和卡塔尔事件影响,2017 年上半年 WTI 原油价格为 50.68 美元/桶,预计今年可能反弹至 50-60 美元左右,届时油价的回升将给油轮运输市场双重打击,需求减少、成本上升,加之油船市场中大部分船型领域新船订单量依然低迷,在新增运力的压力下,油运市场供需严重失衡的危机很难在短期内结束。

因此,由于国际能源结构需求的不断改善,未来全球油运市场运力需求下降为大势所趋,随着未来的国际原油输出中心和消费中心的转移,国际石油运输格局的改变将会使得未来海上原油运输路线总航程更短,运力过剩局面更加严峻。虽然眼下油运市场没有散货和集装箱市场那样惨淡,但前期春光明媚的日子可能很难再现。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库,中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。