参考中国报告网发布的《2016-2022年中国干散货船市场集中度调查及十三五盈利战略研究报告》

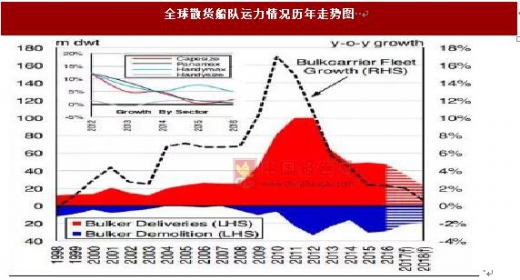

1、 交付拆解维持高位,运力增速继续下降

2016 年散货船平均日均收益跌至 14 年来最低,为 6218 美元/天。造成大量拆船以及延迟交付新船等措施来控制船舶供给。

交付方面,2016 年全年的散货船交付量仅为 4,700 万载重吨,是 2009 年以来的最低值,未交付率高达 46%,与 2015 年的未交付率 36%相比上升10pct。

拆解方面,由于干散货市场环境不断恶化,虽然 2016 年上半年船龄的二手船交易价格几乎与拆船价格持平,但 2016 年拆船总量依旧达到 2,900 万载重吨。

运力方面,2016 年的散货船队增长率降至 16 年以来最低点 2.3%,其中船队在 2016 年的增长率达到了 4.9%,若除去 Handymax 船队对整体船队增长率的贡献,散货船队在 2016 年增长率仅接近 1%。

航运市场具有明显的周期性特点,其周期波动受经济贸易和航运市场运力的相互影响,市场需求只要出现适度增长就有可能造成船舶交付率提升,考虑 2017 年全球经济处于稳步低位复苏态势,我们预估 2017 年交付率可能达到 60%左右,按此推算,我们预计2017年运力交付规模有望达到450-460艘、3500-3700DWT。

同时,由于新的压载水公约 2017 年 9 月 8 日生效,船舶需安装一套100 万~300 万美元的压载水系统,300 万美元对于只剩下五年服务期的船舶来说每天需花费 1640 美元,目前 20 年船龄以上未安装压载水管理系统的散货船有 1029 艘,加之拆船补贴时间延长,这将明显促进老旧船拆解,因此我们预计2017 年运力拆解可能维持在 3000 万吨左右的高位,基于以上预测值,全年船队增长率约为 0.63%~1.01%,运力较 2016 年的 2.3%降幅明显。

2、 存量运力过剩现象短期无法快速消化

散货船自 2008 年以后出现集中交付,在 2012 年达到交付高峰,目前散货船运力较 2007 年底增幅达 103%,但同期海运需求增幅仅为 42%,存量供需失衡依然严重。由于海运需求受全球经济影响较大,根据预计,2017 年全球干散货海运量增速将稳定在 2%的水平,从我们预测的干散货船舶 2017 年运力增速来看,运力增速有望小于海运需求增速,干散货市场波动中枢将上移,供求关系将持续改善。但另一方面,由于存量供需失衡依旧严重,若运力供给在之后不维持负增长态势,供需可能在 3-5 年内都无法达到平衡,短期内达到稳定中高位运价水平的可能性也不大。

另外,由于干散货市场持续低迷,降速节油成为船东节省成本的重要手段,这在侧面也缓解了 11%-13%的运力供应,但由于船东对干散货市场敏感性较高,一旦租金水平达到经济航速的临界点,市场短暂复苏会提升船东的船舶交付预期和航行速度,释放减速隐藏的11%~13%运力供应,加之巴拿马运河拓宽、超大型矿砂船效率提高,市场的动态波动可能会延长散货市场达到供需平衡的时间,因此在现有市场环境下,只有船舶行业破产加剧,市场供需平衡到来的时间才可能会有所提前。

但需要注意的是,由于受新的压载水公约影响,2017 年散货拆解可能会在四季度加剧,短期运力大幅减少可能会造成 BDI 指数出现大幅增加,预计有望突破 2016 年的高位。

1、 交付拆解维持高位,运力增速继续下降

2016 年散货船平均日均收益跌至 14 年来最低,为 6218 美元/天。造成大量拆船以及延迟交付新船等措施来控制船舶供给。

交付方面,2016 年全年的散货船交付量仅为 4,700 万载重吨,是 2009 年以来的最低值,未交付率高达 46%,与 2015 年的未交付率 36%相比上升10pct。

拆解方面,由于干散货市场环境不断恶化,虽然 2016 年上半年船龄的二手船交易价格几乎与拆船价格持平,但 2016 年拆船总量依旧达到 2,900 万载重吨。

运力方面,2016 年的散货船队增长率降至 16 年以来最低点 2.3%,其中船队在 2016 年的增长率达到了 4.9%,若除去 Handymax 船队对整体船队增长率的贡献,散货船队在 2016 年增长率仅接近 1%。

资料来源:中国报告网整理

航运市场具有明显的周期性特点,其周期波动受经济贸易和航运市场运力的相互影响,市场需求只要出现适度增长就有可能造成船舶交付率提升,考虑 2017 年全球经济处于稳步低位复苏态势,我们预估 2017 年交付率可能达到 60%左右,按此推算,我们预计2017年运力交付规模有望达到450-460艘、3500-3700DWT。

同时,由于新的压载水公约 2017 年 9 月 8 日生效,船舶需安装一套100 万~300 万美元的压载水系统,300 万美元对于只剩下五年服务期的船舶来说每天需花费 1640 美元,目前 20 年船龄以上未安装压载水管理系统的散货船有 1029 艘,加之拆船补贴时间延长,这将明显促进老旧船拆解,因此我们预计2017 年运力拆解可能维持在 3000 万吨左右的高位,基于以上预测值,全年船队增长率约为 0.63%~1.01%,运力较 2016 年的 2.3%降幅明显。

资料来源:中国报告网整理

2、 存量运力过剩现象短期无法快速消化

散货船自 2008 年以后出现集中交付,在 2012 年达到交付高峰,目前散货船运力较 2007 年底增幅达 103%,但同期海运需求增幅仅为 42%,存量供需失衡依然严重。由于海运需求受全球经济影响较大,根据预计,2017 年全球干散货海运量增速将稳定在 2%的水平,从我们预测的干散货船舶 2017 年运力增速来看,运力增速有望小于海运需求增速,干散货市场波动中枢将上移,供求关系将持续改善。但另一方面,由于存量供需失衡依旧严重,若运力供给在之后不维持负增长态势,供需可能在 3-5 年内都无法达到平衡,短期内达到稳定中高位运价水平的可能性也不大。

另外,由于干散货市场持续低迷,降速节油成为船东节省成本的重要手段,这在侧面也缓解了 11%-13%的运力供应,但由于船东对干散货市场敏感性较高,一旦租金水平达到经济航速的临界点,市场短暂复苏会提升船东的船舶交付预期和航行速度,释放减速隐藏的11%~13%运力供应,加之巴拿马运河拓宽、超大型矿砂船效率提高,市场的动态波动可能会延长散货市场达到供需平衡的时间,因此在现有市场环境下,只有船舶行业破产加剧,市场供需平衡到来的时间才可能会有所提前。

但需要注意的是,由于受新的压载水公约影响,2017 年散货拆解可能会在四季度加剧,短期运力大幅减少可能会造成 BDI 指数出现大幅增加,预计有望突破 2016 年的高位。

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。