参考中国报告网发布的《2016-2022年中国干散货船市场集中度调查及十三五盈利战略研究报告》

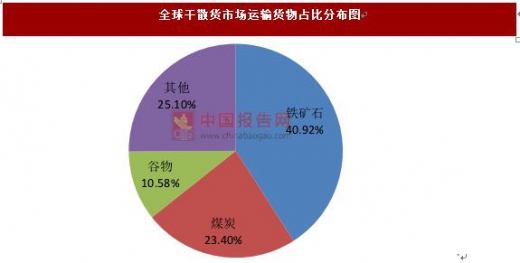

目前干散货市场主要运输货物为铁矿石、煤炭、谷物和其他货物,他们分别占整个干散货市场货运量占比为 30%、25%、10%和 45%。

铁矿石贸易型库存持续攀升,铁矿石运量提升动力有限。从世界范围来看,目前全球高品位铁矿石(含铁量达到 64%以上)资源相对集中,大部分来自澳大利亚和巴西,占据着全区铁矿石交易市场中近 80%的市场份额。进口方面,铁矿石需求也主要集中在中国、日本、欧洲等国,因此世界上铁矿石海运的主要航线为澳洲/巴西——欧洲/日本及远东/中国。

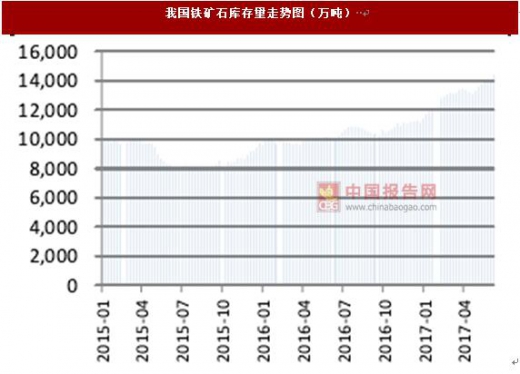

由于我国中高品位铁矿石资源比较短缺,根据铁矿石历年运量走势可以看出,我国铁矿石进口占全球铁矿石海运量的60%以上,增量贡献超过 100%。2015 年底中国房地产价格异常暴涨和受我国钢铁去库存影响,钢铁价格持续攀升,我国下游原材料铁矿石库存持续下降,导致 2016 年初我国钢厂补库存和贸易商投机型库存持续增加,进而带动 2016 年初我国铁矿石进口量增速由负转正。

截至 2017 年 1-4 月,我国生铁产量 2.38 亿吨,累计同比增加 4.2%,对应需消耗 3.81 亿吨铁矿石,同比增加 5.94%,扣除国产矿原矿 4.01 亿吨折合铁精粉约1.88 亿吨,我国刚性铁矿石进口需求约 1.93 亿吨,同比增加 2.41%。2017 年1-4 月我国铁矿石进口量累计达 3.52 亿吨,同比增加 8.26%,加上同期在港铁矿石库存量 1.44 亿吨,我国贸易型铁矿石库存量约为 2.93 亿吨,同比增加23.43%,占总铁矿石库存的 60%,相较去年同期 56%的占比增加 4pct。

可以看出,2017 年初,我国贸易型铁矿石库存量占比持续攀升,铁矿石刚性需求增速低于进口量增速,贸易型铁矿石的持续增加更易受上游钢铁价格的影响。自 2016年 2 季度,我国粗钢消费量增速持续低于产量增速,下游需求并未表现出明显放量,考虑目前我国实体经济复苏进程依旧缓慢,我们认为 2017 年下半年上游钢铁价格继续向上可能性较低,加之中国房地产调控加码,地产销量到投资的传导时滞约为 6 个月,我们预计地产投资的显性下滑可能出现在 2017 年 2 季度后,因此作为钢铁原材料的铁矿石其运量在2017年下半年继续上涨的动力将会有限。

煤炭需求受环保影响恐呈现下降趋势。世界煤炭可开采储量和产量分布高度集中,仅排名前五的中国、美国、印度、澳大利亚和印度尼西亚的煤炭生产就占到了全球煤炭总产量的近 80%。但与铁矿石不同的是,世界主要煤炭生产国不一定是煤炭出口大国,由于中国和印度无法满足煤炭内需,中国、印度、日本、韩国和西欧等国依旧是世界煤炭的进口主体。

目前,受各国经济结构调整影响,对清洁能源的重视度快速提升,其中,英国将其碳排放价格下限上调至 18 英镑/吨,导致 2016 年英国进口的海运动力煤量暴跌,而其他国家中法国也采用效仿英国大幅提升碳排税率。

因此我们预计西欧受环保因素影响需求会不佳,中国煤炭受去库存影响供需呈现紧平衡,印度因国内煤炭产量增加进口面临减少,日本、韩国煤炭需求保持稳定。因此综合上述预测,我们预计 2017 年全球煤炭海运需求基本与 2016 年持平可能会有小幅下跌。

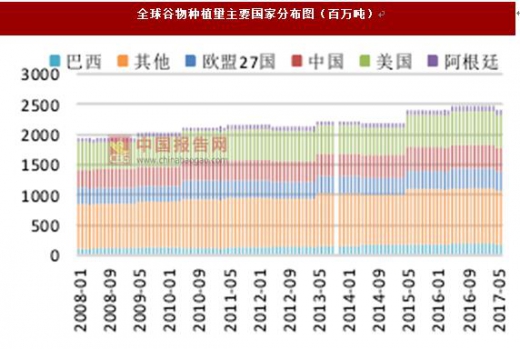

谷物供应缩减,运价有望回升。从世界范围来看,目前全球谷物海运主要以小麦、玉米和大豆为主,种植地主要集中在美国、阿根廷、巴西和中国,占据着全区谷物交易市场中近 60%的市场份额。进口方面,由于中国人口众多,虽是谷物种植大国,但依旧无法满足内需,谷物进口国中,中国占全球比重高达 20%。

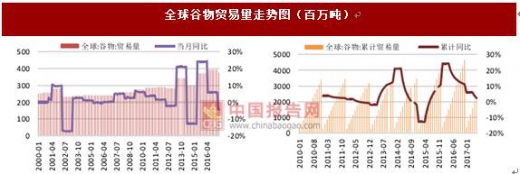

由于谷物类属于刚性需求,因此谷物海运受下游需求影响较小,反之受上游谷物供给影响较大,而这与出口国产能情况密切相关。根据美国农业部统计,截至 2017年上半年,全球谷物供应量182.29亿吨,同比增减2.62%,其中谷物贸易量23.36亿吨,同比增减 2.38%。

但值得注意的是,自 2016 年初,全球谷物供应量和贸易量增速持续下滑,且自 2017 年 2 季度以来,全球谷物供应及和贸易量出近两年以来的首次负增长,短期可能会促发谷物价格小幅上涨,进而带动谷物海运价格短期回升。

目前干散货市场主要运输货物为铁矿石、煤炭、谷物和其他货物,他们分别占整个干散货市场货运量占比为 30%、25%、10%和 45%。

数据来源:中国统计数据库

铁矿石贸易型库存持续攀升,铁矿石运量提升动力有限。从世界范围来看,目前全球高品位铁矿石(含铁量达到 64%以上)资源相对集中,大部分来自澳大利亚和巴西,占据着全区铁矿石交易市场中近 80%的市场份额。进口方面,铁矿石需求也主要集中在中国、日本、欧洲等国,因此世界上铁矿石海运的主要航线为澳洲/巴西——欧洲/日本及远东/中国。

由于我国中高品位铁矿石资源比较短缺,根据铁矿石历年运量走势可以看出,我国铁矿石进口占全球铁矿石海运量的60%以上,增量贡献超过 100%。2015 年底中国房地产价格异常暴涨和受我国钢铁去库存影响,钢铁价格持续攀升,我国下游原材料铁矿石库存持续下降,导致 2016 年初我国钢厂补库存和贸易商投机型库存持续增加,进而带动 2016 年初我国铁矿石进口量增速由负转正。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

截至 2017 年 1-4 月,我国生铁产量 2.38 亿吨,累计同比增加 4.2%,对应需消耗 3.81 亿吨铁矿石,同比增加 5.94%,扣除国产矿原矿 4.01 亿吨折合铁精粉约1.88 亿吨,我国刚性铁矿石进口需求约 1.93 亿吨,同比增加 2.41%。2017 年1-4 月我国铁矿石进口量累计达 3.52 亿吨,同比增加 8.26%,加上同期在港铁矿石库存量 1.44 亿吨,我国贸易型铁矿石库存量约为 2.93 亿吨,同比增加23.43%,占总铁矿石库存的 60%,相较去年同期 56%的占比增加 4pct。

可以看出,2017 年初,我国贸易型铁矿石库存量占比持续攀升,铁矿石刚性需求增速低于进口量增速,贸易型铁矿石的持续增加更易受上游钢铁价格的影响。自 2016年 2 季度,我国粗钢消费量增速持续低于产量增速,下游需求并未表现出明显放量,考虑目前我国实体经济复苏进程依旧缓慢,我们认为 2017 年下半年上游钢铁价格继续向上可能性较低,加之中国房地产调控加码,地产销量到投资的传导时滞约为 6 个月,我们预计地产投资的显性下滑可能出现在 2017 年 2 季度后,因此作为钢铁原材料的铁矿石其运量在2017年下半年继续上涨的动力将会有限。

数据来源:中国统计数据库

数据来源:中国统计数据库

煤炭需求受环保影响恐呈现下降趋势。世界煤炭可开采储量和产量分布高度集中,仅排名前五的中国、美国、印度、澳大利亚和印度尼西亚的煤炭生产就占到了全球煤炭总产量的近 80%。但与铁矿石不同的是,世界主要煤炭生产国不一定是煤炭出口大国,由于中国和印度无法满足煤炭内需,中国、印度、日本、韩国和西欧等国依旧是世界煤炭的进口主体。

目前,受各国经济结构调整影响,对清洁能源的重视度快速提升,其中,英国将其碳排放价格下限上调至 18 英镑/吨,导致 2016 年英国进口的海运动力煤量暴跌,而其他国家中法国也采用效仿英国大幅提升碳排税率。

因此我们预计西欧受环保因素影响需求会不佳,中国煤炭受去库存影响供需呈现紧平衡,印度因国内煤炭产量增加进口面临减少,日本、韩国煤炭需求保持稳定。因此综合上述预测,我们预计 2017 年全球煤炭海运需求基本与 2016 年持平可能会有小幅下跌。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

谷物供应缩减,运价有望回升。从世界范围来看,目前全球谷物海运主要以小麦、玉米和大豆为主,种植地主要集中在美国、阿根廷、巴西和中国,占据着全区谷物交易市场中近 60%的市场份额。进口方面,由于中国人口众多,虽是谷物种植大国,但依旧无法满足内需,谷物进口国中,中国占全球比重高达 20%。

由于谷物类属于刚性需求,因此谷物海运受下游需求影响较小,反之受上游谷物供给影响较大,而这与出口国产能情况密切相关。根据美国农业部统计,截至 2017年上半年,全球谷物供应量182.29亿吨,同比增减2.62%,其中谷物贸易量23.36亿吨,同比增减 2.38%。

但值得注意的是,自 2016 年初,全球谷物供应量和贸易量增速持续下滑,且自 2017 年 2 季度以来,全球谷物供应及和贸易量出近两年以来的首次负增长,短期可能会促发谷物价格小幅上涨,进而带动谷物海运价格短期回升。

资料来源:中国报告网整理

资料来源:中国报告网整理

资料来源:中国报告网整理

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理

数据来源:中国统计数据库, 中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。