B2C 供应链管理是 B2B 供应链管理的深化和升级。以最终客户为中心,建立端到端供应链精益化管理体系,改善客户服务质量、实现客户满意、促进客户成功。随着业务的复杂性日益加深,用户的个性化需求和消费数据的累计,对企业供应链管理的效率和智能化水平提出来新的要求。传统的供应链存在数据孤岛,且信息传导不及时,导致供需错配企业库存高,周转率低、商品同质化严重。新的供应链,通过建立以消费者为中心的数据分析体系,从研发、制作、采购、仓配到销售五大环节的打通,实现全链条数字化,并通过数据分析掌握消费需求,以需定产,柔性制造,最终实现产端、渠道和消费者一体化的效能提升。随着网上零售 B2C 市场的发展,供应链管理在 B2C 领域不断向智慧化深入发展。

图表:重构消费主导的智慧供应链

资料来源:观研天下整理

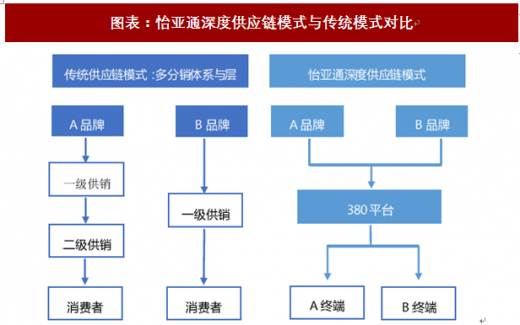

To C 供应链业务主要依托于万亿级别的消费品市场,多层级分销体系导致快消品市场供应链抵消且成本高。供应链企业可以通过打造扁平化、规模化、信息化流通体系以降低物流总成本。To C 供应链行业的代表就是怡亚通,其通过建立“380 平台”打通了从生产商到零售商中间的流通环节,为上下游客户提供了采购与分销的一整套解决方案。其相较传统的供应链企业改革主要有三:其一,由专注于为大客户服务转变到为大量中小终端零售商,突破业务规模增长瓶颈;其二,由传统的供应链服务角色转变为分销商角色,以期通过替代多层级分销商颠覆线下流通体系;其三,开通线上分销渠道,包括和乐网、和乐微店、星链 APP 等。怡亚通通过“380 平台+宇商网”打造的深度分销业务成为公司收入规模快速增长的核心动力。

参考观研天下发布《2018年中国航空物流市场分析报告-行业运营态势与发展前景预测》

图表:怡亚通深度供应链模式与传统模式对比

资料来源:观研天下整理

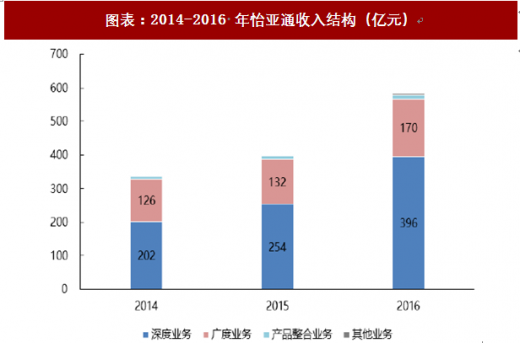

图表:2014-2016 年怡亚通收入结构(亿元)

资料来源:观研天下整理

To C 端的供应链管理典型代表就是怡亚通,通过对接终端销售渠道直接获取 C 端数据,然后为消费公司提供从运输仓储到分销营销再到金融等一系列供应链服务。To C 供应链业务的拓展难度 To B 大,原因在于 C 端供应链服务前期需要大量资金和人力的投入去搭建网络,只有网络搭建成功才有供应链服务的意义,而 B 端不用搭建网络,可以通过逐步一个一个客户拓展去提供定制化的供应链服务。中长期,仍然看好 To C 的供应链市场发展趋势,我国消费品分销体系效率相比发达国家仍然落后,能够提升消费品分销体系效率的公司具有市场需求,但是我们认为 to C 供应链服务企业的发展速度会比较慢,现阶段还处于发展早期,持续跟踪以怡亚通为代表的行业发展动态变化。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。