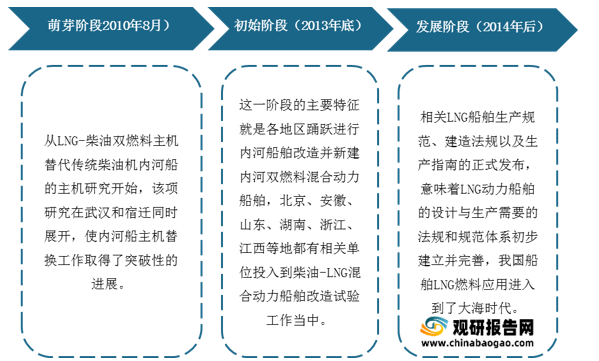

经过多年的发展,我国液化天然气(LNG)船行业不断壮大,众多国内造船企业开始进军LNG船领域,同时行业法规和规范体系初步建立并完善,我国船舶LNG燃料应用进入到了大海时代,行业进入较快发展阶段。

一、优势分析

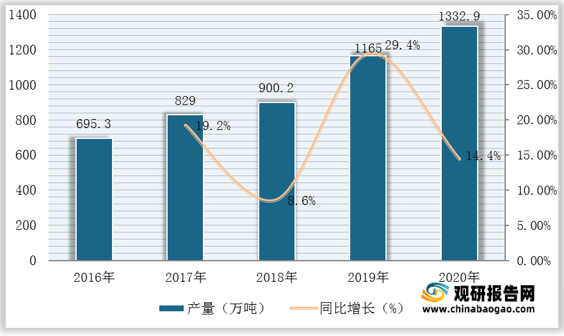

(1)、气资源储量丰富:我国油气资源丰富,是液化天然气生产大国,其产品产量呈逐年增长态势。数据显示,截至2020年我国LNG(液化天然气)产量为1332.9万吨,同比增长14.4%。

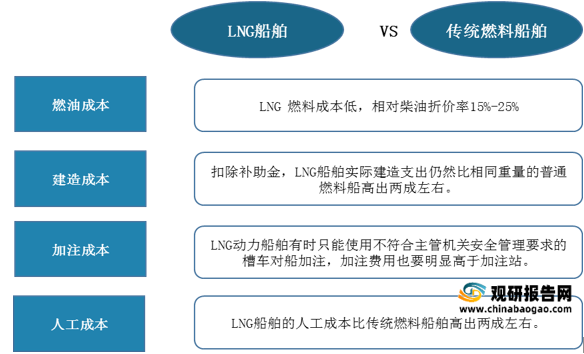

(2)、创造经济效益高:LNG 作为船舶燃料比柴油便宜,综合折价率在15%-25%之间;燃料费用节约对船主经济效益贡献弹性大,船主具有改造的积极性;虽然当前建造成本高,但可持续发展,所创造的经济回报远高于传统燃料船舶。

(3)符合国家环保战略要求:作为清洁能源,液化天然气(LNG)船舶硫氧化物减排70%、氮氧化物减排35-40%、1吨柴油减排二氧化碳0.8吨,节能环保性能强。利用LNG替代燃油,调整优化水运交通运输的能源结构,既可缓解我国石油供需矛盾,又能达到节能减排、实现绿色航运的目标。

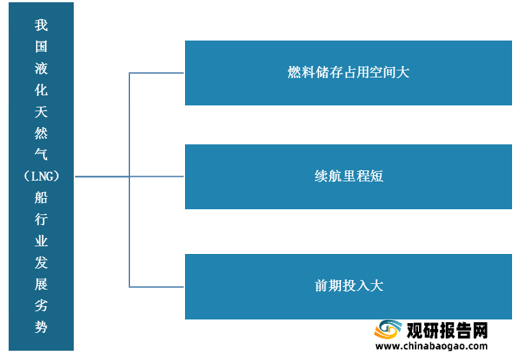

二、劣势分析

(1)、燃料储存占用空间大:燃料储存少、且LNG储存需要加装LNG储罐及辅助系统,占用空间较大。

(2)、续航里程短:目前我国LNG加注站少,燃料加注补给困难,续航里程不如柴油动力船舶。

(3)、前期投入大:液化天然气(LNG)船建造成本、人工运维成本以及技术改造成本都远远高于普通传统燃料船舶。

三、机遇分析

(1)、限硫令推动LNG动力发展:国际海事组织为了保护海洋,减少海洋污染,制定并通过了限硫令。而低碳限硫措施逼迫航运业进行技术改革或者使用更清洁能源,将对LNG燃料动力的推广起到积极推动作用。

(2)、清洁能源战略利好:我国要构建可持续发展的能源体系,大力推动清洁能源的使用,为LNG能源在我国的推广带来了战略机遇,为LNG动力船的应用和推广带来动力。

(3)、政府补贴政策:2015年,财政部在补贴办法基础上颁布了新的船型补贴办法,支持LNG动力主机改装,补贴时间也进一步延长。国家颁布的一系列激励措施,对LNG动力船的推广起到了重要推动作用。

| 发布主体 |

政策规划 |

要点 |

| 交通运输部 |

交通运输部《公路水路交通运输节能减排“十二五”规划》 |

能源强度指标:与2005年相比,营运车辆单位运输周转量能耗下降10%,营运船舶单位运输周转量能耗下降15%,其中海洋和内河船舶分别下降16%和14%。 CO2排放强度指标:与2005年相比,营运车辆单位运输周转量CO2排放下降11%,营运船舶单位运输周转量CO2排放下降16%,其中海洋和内河船舶分别下降17%和15%。 |

| 交通运输部《“十二五”水运节能减排总体推进实施方案》 |

1)试点应用LNG驱动、电力驱动水平运输车辆技术;2)试点应用内河柴油和LNG混合动力船舶技术。 |

|

| 交通运输部《“十二五”期推进全国内河船型标准化工作实施方案》 |

1)内河新建非标准船舶严禁进入航运市场,现有非标准船舶分阶段期限退出市场;2)对使用清洁能源燃料和其他有利于节能减排的船舶等符合国家发展方向的示范船的单位,给予政府补贴。 |

|

| 交通运输部《关于推进水运行业应用液化天然气的指导意见》 |

到2015年,水运行业应用液化天然气的标准体系基本形成,重点水域、港区的加注站点建设启动,长江干线、西江航运干线、京杭运河、淮河和部分封闭水域的普通货船试点示范和客船试点工作有序开展,有条件的地区率先推动港作船和工程船应用LNG,试点示范船舶的节能减排效果明显,内河运输船舶能源消耗中LNG 的比例达到2%以上。 |

|

| 国家发展改革委 |

《加快推进天然气利用的意见》 |

船舶领域重点发展内河、沿海以天然气为燃料的运输和作业船舶,并配备相应的后处理系统。 |

| 《天然气发展“ 十三五”规划》 |

完善交通领域天然气技术标准,推动划定船舶大气污染物排放控制区并严格执行减排要求,研究制订天然气车船支持政策。积极支持天然气汽车发展,包括城市公交车、出租车、物流配送车、载客汽车、环卫车和载货汽车等以天然气(LNG)为燃料的运输车辆,鼓励在内河湖泊和沿海发展以天然气(LNG)为燃料的运输船舶。2020 年气化各类车辆约 1000 万辆,配套建设加气站超过 1.2 万座,船用加注站超过 200 座。 |

|

| 生态环境部 |

《京津冀及周边地区2017年大气污染防治工作方案》 |

加强天然气保供力度,相关地方各级政府应积极主动开拓气源,支持管道气、液化天然气(LNG)、压缩天然气(CNG)等多种方式、多种主体供应。完善应急调峰设施建设,中石油、中石化、中海油等加快推进地下储气库、沿海LNG应急调峰站等设施建设。 |

| 国务院 |

《十三五节能减排综合工作方案》 |

促进交通用能清洁化,大力推广节能环保汽车、新能源汽车、天然气(CNG/LNG清洁能源汽车、液化天然气动力船舶等,并支持相关配套设施建设。 |

| 《能源发展战略行动计划(2014-2020)》 |

以城市出租车公交车为重点,积极有序发展液化天然气汽车和压缩天然气汽车,稳妥发展天然气家庭轿车、城际客车、重型卡车和轮船。 |

|

| 国家能源局 |

《2017年能源工作指导意见》 |

在京津冀禁煤区和煤炭质量控制区,在落实气源的前提下,实施民用、工业煤改气工程。推广车船等交通工具领域油改气工程。 |

| 国家发展改革委等五部委 |

《关于加快推进天然气储备能力建设的实施意见》 |

鼓励现有LNG接收站扩大储罐规模,鼓励城市群合建共用储气设施,形成区域性储气调峰中心。发挥LNG储罐宜储宜运、调运灵活的特点,推进LNG罐箱多式联运试点示范,多措并举提高储气能力。 |

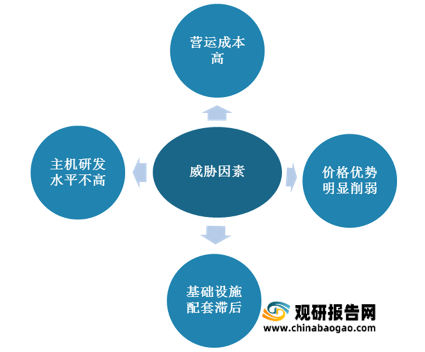

四、威胁分析

(1)、营运成本高:我国的LNG动力船舶普遍在2014年到2015年间建造,这时期由于改造和生产法规缺乏、基础设施落后、设备供应水平低下,设计和工艺水平过低等因素影响,导致建造费用较高,并没有发挥出LNG动力船舶的经济优势。

(3)、基础设施配套滞后:当前,由于与LNG码头相关的审批条文和法规尚不健全,LNG码头的布局工作陷入停滞不前的境地,。甚至出现已经建成的码头由于得不到营运许可处于关闭状态;同时加注站点过少以及站点分布畸形、专业维修力量短缺,采购配件不便,维修工期长而且费用高在一定程度上都制约着行业发展。

(4)、主机研发水平不高:与曼恩、瓦锡兰等国际知名企业相比,我国LNG动力主机在主机热效率等重要性能的表现仍存在一定差距。

更多深度内容,请查阅观研报告网:

《2021年中国液化天然气(LNG)船行业分析报告-行业竞争现状与发展战略评估》

《2021年中国LNG船市场分析报告-行业运营现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。