民航新规导致机场时刻资源增长受限,对行业有两大直接影响: 1)供需改善,客座率与客公里收益双升; 2)中小航空公司运力投放将受较大影响,三大航在核心机场的优势将进一步扩大,市占率有望回升,竞争格局改善。

预计 18-19 年票价水平提升 2.2%、2.0%。参照在供需改善较好的年份(2010 客座率与票价的弹性(客座率提升 1 个点带来票价约 5 个点提升),结合高铁的影响,我们假设二者弹性系数下降到 2,即客座率提升 1 个点带来票价 2 个点提升,预计18-19 年票价水平提升 2.2%、2.0%。

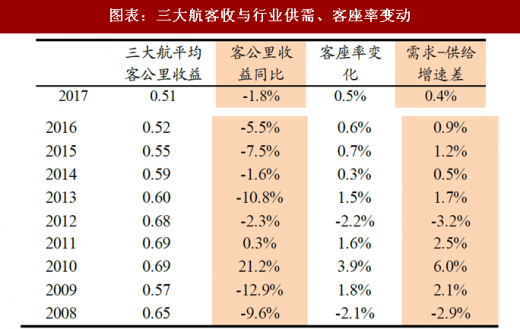

图表:三大航客收与行业供需、客座率变动

资料来源:观研天下整理

核心航线票价市场化放开,短期增强航司旺季弹性,长期提升航司盈利能力。

参考观研天下发布《2018年中国支线航空运输市场分析报告-行业运营态势与发展趋势预测》

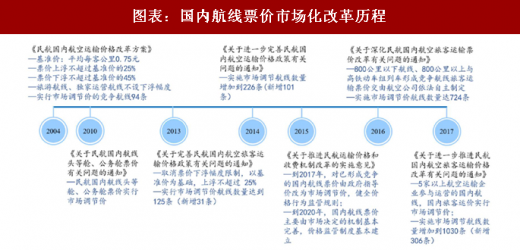

今年 1 月 5 日,民航局、国家发改委联合发布《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》新增市场调节价国内航线 306 条,调价范围大超市场预期,北上广深对飞航线全部放开。据三大航业绩发布会管理层指引,南航有 50 条以上航线、东航有 47 条航线、国航有 30 条以上航线可在此轮调价,预计均将于2 个月内完成此轮航线的提价。

图表:国内航线票价市场化改革历程

资料来源:观研天下整理

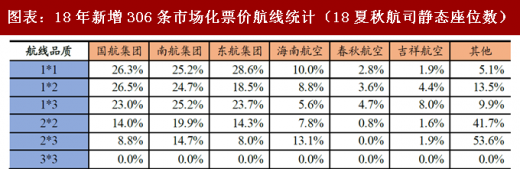

图表:18年新增306条市场化票价航线统计(18夏秋航司静态座位数)

资料来源:观研天下整理

图表:一线对飞航线航司运力分布(新增 306 条口径)

资料来源:观研天下整理

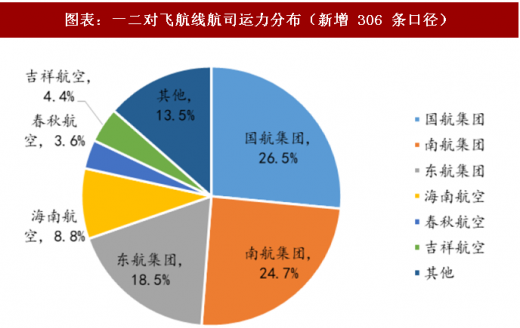

图表:一二对飞航线航司运力分布(新增 306 条口径)

资料来源:观研天下整理

新航季核心城市对飞航线票价市场化已经落地,五条一线对飞的航线中除京沪外均已提价。近两周提价航线审批暂停给市场带来扰动。我们认为航空票价市场化大势所趋,提升的是航司中长期的盈利能力,短期进度的扰动不影响长期趋势。考虑现有提价航线水平,旺季时航司盈利天花板显著抬升。2018 年预计旺季航司客收的增幅伴随行业供需改善持续扩大。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。