参考中国报告网发布《2017-2022年中国城市轨道交通行业市场发展现状及十三五竞争策略分析报告》

我国城市轨道交通智能化行业在近年来的快速发展,得益于城市轨道交通行业大规模投资带来的牵引和拉动作用。截至2015 年末,中国内地有北京、上海、广州、深圳、南京、天津、重庆、大连、沈阳、长春、成都、武汉、西安、佛山、苏州、杭州、昆明、哈尔滨、郑州、长沙、宁波、无锡、青岛、南昌、淮安等25 个城市拥有城市轨道交通,运营线路总长3,293km。2015 年,新增运营里程397km,新增运营线路11 条。

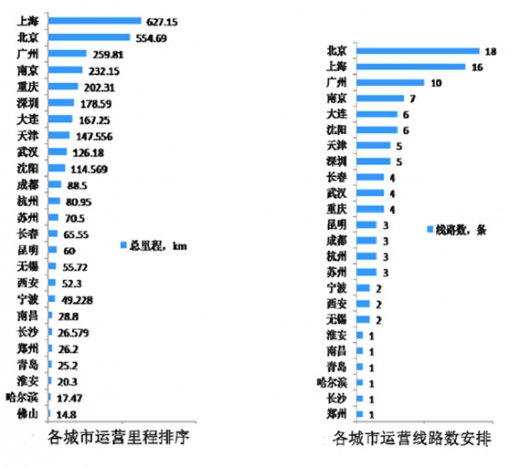

在各城市轨道交通运营里程排序中,达到200km 以上的城市依次为上海627km、北京555km、广州260km、南京232km、重庆202km,另外上100km的城市还有5 座,具体情况如下:

目前,我国正处于城轨交通快速发展时期,截至2013 年末、2014 年末和2015年末,我国城市轨道交通运营线路总长分别为2,539km、2,896km 和3,293km。

预计2016 年末,总运营里程将超过3,800km,新增运营城市将有东莞、合肥、南宁、兰州等,运营城市总数将超过29 个。

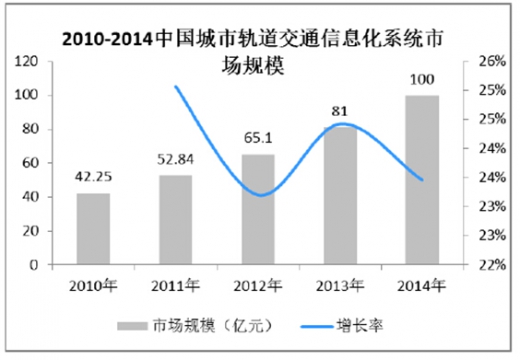

随着国内城市轨道交通建设规模的不断增大,城市轨道交通信息化系统市场的容量将随之扩大。根据资料显示,2010 年我国城市轨道交通信息化系统市场规模为42.25 亿元;2014 年国内城市轨道交通信息化系统市场规模约为100.00 亿元,年平均增长率为24.04%。

中国城市轨道交通信息化系统市场规模

根据交通运输部发布的《交通运输“十二五”发展规划》,“十二五”期末全国城市轨道交通线路运营里程将达3,300 公里。在“十二五”期间,全国城市轨道交通每年投产约300-400 公里,年投资额约2,000-3,000 亿。按照保守估计,假设“十三五”期间(2016-2020 年)每年城市轨道交通的投资规模为2,500 亿元,其中智能化系统投资占比约6%,计算得到的城市轨道交通智能化市场规模约为150 亿左右。此外,在轨道交通智能化市场中,其六大子系统(综合监控系统、乘客资讯系统、综合安防系统、通信系统、自动售检票系统和信号系统)的投资占比约为20%、11%、13%、11%、16%和29%,由此测算每个子系统的市场规模。具体数据如下表所示:

资料来源:中国报告网整理,转载请注明出处(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。