零担企业分为全国型、区域型和专线型。企业总数量超过13000家,但平均规模都较小,能达到上百亿收入规模的企业只有德邦物流;全国前三十强零担物流企业的收入仅仅占全国零担物流总收入的4.69%,行业整体集中度非常低。

参考观研天下发布《2018-2023年中国零担物流产业市场发展现状调查与投资价值前景评估报告》

目前,有一定规模的零担企业一般都同时兼做快递或整车,三类公路货运的界限在逐渐模糊。在快递大件化、重货快递化、整车零担化的趋势下,企业间的产品差异化在缩小,行业表现出完全竞争的特性。

(1)全国网络型零担企业在全国范围内建设分拨中心、网点和运输网络,对网络信息、路由设计、运输能力等要求较高。典型的企业有德邦、天地华宇、佳吉快运等;

(2)区域网络型零担企业不具备布网全国的能力,因此选择深耕省内网络,网点下沉到县乡等三四级市场,可实现省内无盲点配送;缺点是难以触及区域之外的货源,如果需要发省外货,通常需要寻找外部的合作方。典型企业有三志物流等。

网络型服务的特点在于小批量、多批次、标准化,因为客户多为零散货客户,小票零担居多。

(3)专线企业主要提供点到点的直达运输,从直接客户或第三方物流企业拿到货物后,直接送到目的地,不经过分拨中心中转。

专线企业以其时效性、灵活性、末端服务定制化,多受项目客户青睐,大票零担和整车运输较多。

专线运输的门槛较低,大量小货运公司依靠合同车挂靠物流企业就可以经营专线货运。从全国范围来看,专线货运企业占大多数。专线企业的平均规模较小,很多仍以夫妻档,家庭店的形式运营,其中绝大多数企业仅经营一条或几条线路业务。

相较而言,网络型零担物流的资本和资质要求更高,企业数量较少,其中,全国网络型企业的数量不足 30 家。在规模上,全国型企业平均营收规模在 20 亿元左右,目前能达到上百亿规模的企业只有德邦物流。

由于存在大量规模较小的专线型货运商,行业整体表现为大市场小玩家的高度分散状态。根据运联传媒公布的零担企业30强排行榜,2016年,全国前三十强零担企业的营收仅仅占零担物流总收入的4.69%。

从零担企业的各类产品的定位来看,小票零担的货重一般在30-500kg之间,而大票零担一般在500kg以上;小票产品向下延伸的快运快递产品几乎已经不设货重的下限,而大票零担向整车端的延伸也基本不设货重上限。也就是说,零担企业的业务基本都对公路货运全覆盖,各公司的产品定位大同小异,零担产品的同质化较强。

市场高度分散加上产品同质化,零担本质上趋向于一个完全竞争市场,单个零担企业相对于买方的议价能力较弱,行业盈利水平较低。想要从一个高度分散的大市场中脱颖而出,企业必须快速占领市场,充分拓展服务范围,提高服务质量,形成网络壁垒、服务壁垒以及平台壁垒,以获得足够的市场领导力。

零担市场足够大,也足够分散,这就意味着巨大的整合空间。对于具备全国布网能力的综合型快运企业来说,这是极大的挑战也是巨大的机遇。通过快速的扩张布网、收购兼并、挤出小玩家,市场的集中度会逐渐抬升,最终形成一个寡头型市场。这一个过程已经在快递行业完成,未来也将是零担行业发展的重要趋势。

参考观研天下发布《2018-2023年中国零担物流产业市场发展现状调查与投资价值前景评估报告》

目前,有一定规模的零担企业一般都同时兼做快递或整车,三类公路货运的界限在逐渐模糊。在快递大件化、重货快递化、整车零担化的趋势下,企业间的产品差异化在缩小,行业表现出完全竞争的特性。

零担企业分三种类型,整体市场较为分散

按照业务范围和网络布局的特点,零担运输企业主要分为全国网络型、区域网络型和专线型。(1)全国网络型零担企业在全国范围内建设分拨中心、网点和运输网络,对网络信息、路由设计、运输能力等要求较高。典型的企业有德邦、天地华宇、佳吉快运等;

(2)区域网络型零担企业不具备布网全国的能力,因此选择深耕省内网络,网点下沉到县乡等三四级市场,可实现省内无盲点配送;缺点是难以触及区域之外的货源,如果需要发省外货,通常需要寻找外部的合作方。典型企业有三志物流等。

网络型服务的特点在于小批量、多批次、标准化,因为客户多为零散货客户,小票零担居多。

图:公路零担货运企业分类

(3)专线企业主要提供点到点的直达运输,从直接客户或第三方物流企业拿到货物后,直接送到目的地,不经过分拨中心中转。

专线企业以其时效性、灵活性、末端服务定制化,多受项目客户青睐,大票零担和整车运输较多。

专线运输的门槛较低,大量小货运公司依靠合同车挂靠物流企业就可以经营专线货运。从全国范围来看,专线货运企业占大多数。专线企业的平均规模较小,很多仍以夫妻档,家庭店的形式运营,其中绝大多数企业仅经营一条或几条线路业务。

相较而言,网络型零担物流的资本和资质要求更高,企业数量较少,其中,全国网络型企业的数量不足 30 家。在规模上,全国型企业平均营收规模在 20 亿元左右,目前能达到上百亿规模的企业只有德邦物流。

由于存在大量规模较小的专线型货运商,行业整体表现为大市场小玩家的高度分散状态。根据运联传媒公布的零担企业30强排行榜,2016年,全国前三十强零担企业的营收仅仅占零担物流总收入的4.69%。

零担运输覆盖范围广,产品同质化较强

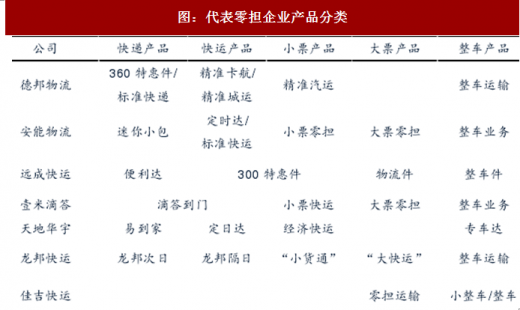

零担主要经营2B业务,承运货物小到五金仪器、纺织服装,大到家居家装、工业产品,覆盖的范围非常广。总体来看,大部分网络型零担企业的产品种类齐全,运输覆盖范围较广,除了提供零担运输外,一般都有向快递和整车延伸的快运或者重货产品。图:代表零担企业产品分类

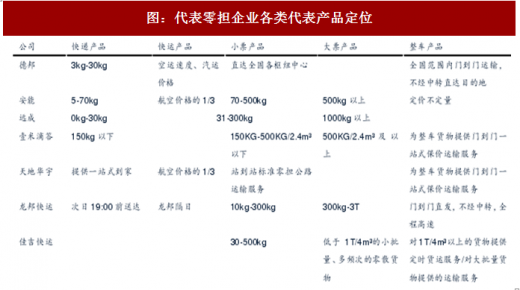

从零担企业的各类产品的定位来看,小票零担的货重一般在30-500kg之间,而大票零担一般在500kg以上;小票产品向下延伸的快运快递产品几乎已经不设货重的下限,而大票零担向整车端的延伸也基本不设货重上限。也就是说,零担企业的业务基本都对公路货运全覆盖,各公司的产品定位大同小异,零担产品的同质化较强。

图:代表零担企业各类代表产品定位

市场高度分散加上产品同质化,零担本质上趋向于一个完全竞争市场,单个零担企业相对于买方的议价能力较弱,行业盈利水平较低。想要从一个高度分散的大市场中脱颖而出,企业必须快速占领市场,充分拓展服务范围,提高服务质量,形成网络壁垒、服务壁垒以及平台壁垒,以获得足够的市场领导力。

零担市场足够大,也足够分散,这就意味着巨大的整合空间。对于具备全国布网能力的综合型快运企业来说,这是极大的挑战也是巨大的机遇。通过快速的扩张布网、收购兼并、挤出小玩家,市场的集中度会逐渐抬升,最终形成一个寡头型市场。这一个过程已经在快递行业完成,未来也将是零担行业发展的重要趋势。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。