2014-2020年中国金属集装箱产量

据统计,我国港口集装箱吞吐量逐年上升,由2014年的20244万TEU增加至2019年的26107万TEU,年复合增长率为5.22%;2020年中国港口集装箱吞吐量为26430万TEU,同比增长1.24%。

2014-2020年中国港口集装箱吞吐量

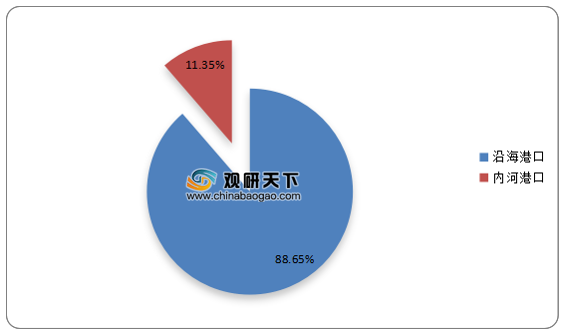

结构分布中,我国沿海港口集装箱吞吐量在2020年达到23429万TEU,同比增长1.5%,占整体吞吐量的88.65%;而我国内河港口集装箱吞吐量由于新冠疫情的影响首次出现负增长,吞吐量为3001万TEU,同比下降0.5%,占比为11.35%。

2020年中国沿海与内河港口集装箱吞吐量占比

进出口方面,我国集装箱行业以出口为主,出口数量与金额远大于进口数量与金额。且自2016年来,我国集装箱进口数量整体呈下降趋势,到2019年中国集装箱进口数量为864个,同比下降53.7%;进口金额为3250万美元,同比增长48.88%。2020年中国集装箱进口数量仅为859个,同比下降0.58%;进口金额为2415万美元,同比下降25.69%。

2014-2020年中国集装箱进口数量及金额

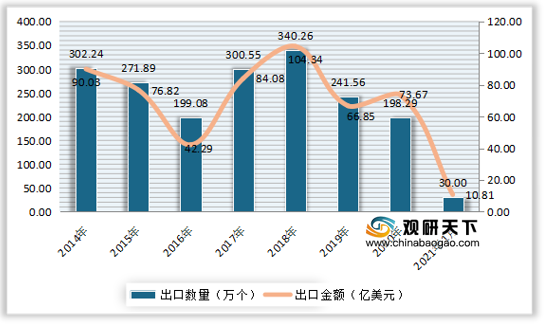

我国集装箱出口方面较为波动,到2019年集装箱出口数量为241.56万个,同比下降29.01%;出口金额为66.85亿美元,同比下降35.93%;2020年中国集装箱出口数量为198.29万个,同比下降17.91%;出口金额为73.67亿美元,同比增长10.21%。2021年1月中国集装箱出口数量为30万个,较上年同期增长100.2%;出口金额为10.81亿美元,较上年同期增长152.7%。

2014-2021年1月中国集装箱出口数量及金额

政策方面,为促进行业发展,推动集装箱业务散改集,我国政府相继发布一系列利好政策。2019年11月《关于建设世界一流港口的指导意见》发布,提出港口建设的原则是坚持市场主导、政府引导,坚持目标导向、改革创新,坚持因港制宜、分类指导,着力促进降本增效,着力促进绿色、智慧、安全发展,着力推进陆海联动、江河海互动、港产城融合。

| 时间 |

法律法规 |

主要内容 |

| 2016.6 |

《营造良好市场环境推动交通物流融合发展实施方案》 |

提出推广集装化标准化运输模式,加大运输设备集装化、标准化推广力度。 |

| 2016.8 |

《超限运输车辆行驶公路管理规定》、《整冶公路货车违法超限超载行为专项行动方案》 |

加强对国内公路货运超限超载治理工作,部分货主选择从传统陆路运输服务转向成本更低的水陆多式联运市场。 |

| 2016.12 |

《“十三五”长江经济带港口多式联运建设实施方案》 |

鼓励发展铁水、公水、空铁等多式联运,提高集装箱和大宗散货铁水联运比重。 |

| 2017.1 |

《交通运输部等十八个部门关于进一步鼓励开展多式联运工作的通知》 |

大力推进物流大通道建设,是国家从发展战略出发,解诀物流基础设施网络衔接不畅、运输大通道建设滞后、运输组织集约化水平偏低、货运效率不高的重大举措。 |

| 2018.9 |

《深入推进长江经济带多式联运发展三年行动计划》 |

以江海直达、江海联运、铁水联运等为重点,加快推进长江经济带多式联运发展,构建高质量综合立体交通走廊,更好地服务长江经济带发展战略。 |

| 2018.1 |

《推进运输结构调整三年行动计划(2018-2020年)》 |

推进大宗货物运输“公转铁、公转水”为主攻方向,不断完善综合运输网络,切实提高运输组织水平。 |

| 2019.9 |

《交通强国建设纲要》 |

到2020年,完成决胜全面建成小康社会交通建设任务和“十三五”现代综合交通运输体系发展规划各项任务,为交通强国建设莫定坚实基础。 |

| 2019.11 |

《关于建设世界一流港口的指导意见》 |

港口建设的原则是坚持市场主导、政府引导,坚持目标导向、改革创新,坚持因港制宜、分类指导,着力促进降本增效,着力促进绿色、智慧、安全发展,着力推进陆海联动、江河海互动、港产城融合。 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国集装箱市场分析报告-行业竞争现状与发展前景预测》

《2021年中国集装箱市场分析报告-行业竞争现状与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。