参考观研天下发布《2018年中国航空服务市场分析报告-行业运营态势与发展趋势研究》

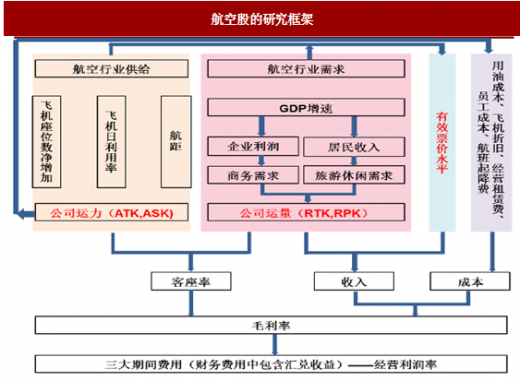

作为经典周期品,航空股投资的核心从来都是供需关系和行业景气度。行业供给(ASK)和需求(RPK)决定客座率和票价;而客座率和票价通常正相关,其相关程度用票价弹性度量。 图:航空股的研究框架

供给侧改革(有形/无形)是最优的牛市:供给侧改革意味着长期可持续的供给缺口,周期中枢抬升。同时,行业能够通过自发的供给调整应对需求下降,盈利稳定性提升,即周期性下降,且具备很强持续性。当然,行政主导的供改可能降低资产周转率,但提价完全足以抵消其负面效应,因此我们并不担心。

需求持续超预期是次优的牛市:需求超预期直接带来客座率和票价提升,但若供给不受限制,需求改善很快会被运力扩张抵消,难以长牛。需求越强,周期振幅提升越显著;但供给也就更加旺盛,萧条时间也就更长。

油价难以独立产生牛市:油价在一定程度上反映全球经济状况(隐含航空需求),因此不完全是一个独立于供需的外部变量。仅当航空供需变化不大时(14-15),油价大幅下跌(通常是因为原油供给过剩,而非全球经济变化),等效于上游(油气行业)向航空业的利润让渡,油价才能主导航空行情。

汇率剧烈波动仅能产生短期超额收益/损失:虽然汇率变化可以通过油价、出境游和外债向航企业绩传导,但1)汇率波动远不如油价剧烈,2)国内市场重要性超过国际市场,3)汇率变化对于外币资产负债的影响为账面变化(可逆),因此汇率难以主导航空行情。但在汇率剧烈波动的时点上,超额收益/损失会非常显著。

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。