在过去一段时间内,之所以铁路货运占比逐步萎缩的重要原因,来自于铁路线路本身运能的受限。尽管新闻媒体中常见铁总投资任务与新建里程,但主要集中在高铁客专的建设,普速新增的线路较少,叠加部分区域车皮资源紧俏,早期来看,铁路货运总体运能的上限限制了铁路货运的占比。

参考观研天下发布《2018年中国铁路货运市场分析报告-行业深度分析与发展前景研究》

但近年来,我们观察到几个现象,我们认为这几个现象将会有利于铁路释放出货运产能,刺激未来铁路货运量占比的回升:

一、高铁带来的腾挪空间

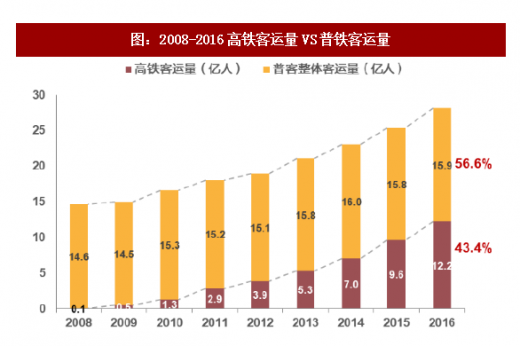

过去十年是我国旅客出行市场飞速发展的十年,高铁作为中国奇迹,在基础建设、技术进步与满足需求上均取得成就,随之带来的则是铁路客运出行的深刻变革:高铁旅客运输量从2008年的0.1亿攀升至2016年的12.2亿,反观普客运输,2008年运输量14.6亿,2016年运输量15.9亿,年均增速在1.1%。到了2016年结束,高铁客运了占比已经达到43.4%,普客占比则为56.6%,我们认为从长期来看,高铁仍将提供铁路客运的大部分边际增量,而普客运输量则将维持在稳定水平。

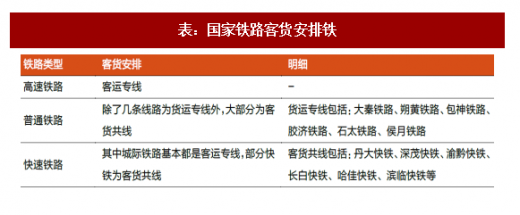

当前国铁的运输计划一般为:高铁为客运专线,其开行的密集性和高铁速度使得线路无法进行客货混跑;快速铁路中客专/客货均有;大部分普速铁路中,除了部分命脉干线如大秦铁路之外,绝大部分的普通铁路是按照客货混跑的方式开行的。而大量旅客转移至高铁、普通铁路旅客出行量整体稳定,意味着铁路客运将不会出现过去挤占货运产能的现象,叠加铁路调度系统能力的提升,铁路货运产能的打开存在空间。

二、铁路货运结构的改善

第二点我们回归铁路货运自身。传统的铁路运输一向以大宗商品即所谓“黑货”为主,这当中煤炭、金属矿石、钢铁、焦炭、石油等大宗原材料商品为主力货种,占比合计超过80%。但随着近五年宏观经济增速变轨,供给侧改革、经济发展更加强调质量等因素叠加,大宗商品的运输需求下降,造成了铁路货运量同比增长开始转负,这在一定程度上为新的铁路货运腾出了产能空间。

但我们在此强调的铁路货运占比提升,来源将不再是传统的大宗商品,而是代表了新经济的高附加值商品。正如《国务院办公厅关于进一步推进物流降本增效促进实体经济发展的意见》中明确提出的,探索与快运、快递等物流公司合作、铁总为海尔开辟的特需专列等均为这当中的表率。

参考观研天下发布《2018年中国铁路货运市场分析报告-行业深度分析与发展前景研究》

但近年来,我们观察到几个现象,我们认为这几个现象将会有利于铁路释放出货运产能,刺激未来铁路货运量占比的回升:

一、高铁带来的腾挪空间

过去十年是我国旅客出行市场飞速发展的十年,高铁作为中国奇迹,在基础建设、技术进步与满足需求上均取得成就,随之带来的则是铁路客运出行的深刻变革:高铁旅客运输量从2008年的0.1亿攀升至2016年的12.2亿,反观普客运输,2008年运输量14.6亿,2016年运输量15.9亿,年均增速在1.1%。到了2016年结束,高铁客运了占比已经达到43.4%,普客占比则为56.6%,我们认为从长期来看,高铁仍将提供铁路客运的大部分边际增量,而普客运输量则将维持在稳定水平。

图:2008-2016高铁客运量VS普铁客运量

资料来源:公开资料整理

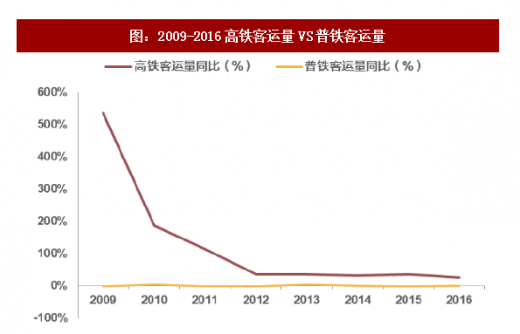

图:2009-2016高铁客运量VS普铁客运量

资料来源:公开资料整理

当前国铁的运输计划一般为:高铁为客运专线,其开行的密集性和高铁速度使得线路无法进行客货混跑;快速铁路中客专/客货均有;大部分普速铁路中,除了部分命脉干线如大秦铁路之外,绝大部分的普通铁路是按照客货混跑的方式开行的。而大量旅客转移至高铁、普通铁路旅客出行量整体稳定,意味着铁路客运将不会出现过去挤占货运产能的现象,叠加铁路调度系统能力的提升,铁路货运产能的打开存在空间。

表:国家铁路客货安排铁

资料来源:公开资料整理

二、铁路货运结构的改善

第二点我们回归铁路货运自身。传统的铁路运输一向以大宗商品即所谓“黑货”为主,这当中煤炭、金属矿石、钢铁、焦炭、石油等大宗原材料商品为主力货种,占比合计超过80%。但随着近五年宏观经济增速变轨,供给侧改革、经济发展更加强调质量等因素叠加,大宗商品的运输需求下降,造成了铁路货运量同比增长开始转负,这在一定程度上为新的铁路货运腾出了产能空间。

图:2008-2016铁路货运量同比(%)

资料来源:公开资料整理

图:2016年国家铁路货运货种结构

资料来源:公开资料整理

但我们在此强调的铁路货运占比提升,来源将不再是传统的大宗商品,而是代表了新经济的高附加值商品。正如《国务院办公厅关于进一步推进物流降本增效促进实体经济发展的意见》中明确提出的,探索与快运、快递等物流公司合作、铁总为海尔开辟的特需专列等均为这当中的表率。

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。