2017 年 12 月 17 日,中国民用航空局、国家发展和改革委员会联合印发了《民用航空国内运输市场价格行为准则》、《关于进一步推进民航国内航空旅客运输价格有关问题的通知》,启动新一轮民航票价改革。

主要内容如下:

(一)头等舱、公务舱旅客运价实行市场调节价,经济舱旅客运价根据不同航线市场竞争状况分别实行市场调节价、政府指导价。

(事)5 家以上(含 5 家)航空运输企业参与运营的国内航线,国内旅客运价实行市场调节价,由航空运输企业依法自主制定。实行市场调节价的国内航线目录,由民航局商国家发展改革委根据运输市场竞争状况实行动态调整,具体目录在民航局网站公布。

(三)每家航空运输企业每航季上调实行市场调节价的经济舱旅客无折扣公布运价的航线条数,原则上不得超过本企业上航季运营实行市场调节价航线总数的 15%(不足 10 条航线的最多可以调整10 条);每条航线每航季无折扣公布运价上调幅度累计不得超过 10%。

(四)新增 306 条实行市场调节价的国内航线。

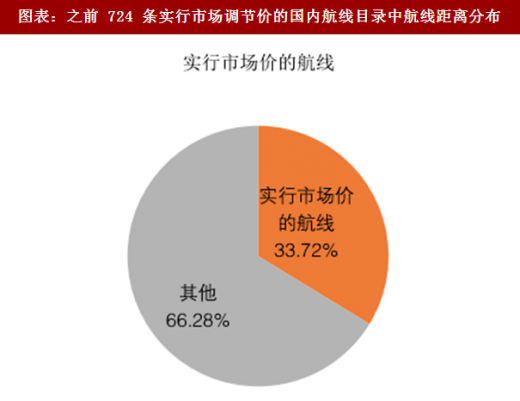

本次新增 306 条实行市场调节价的国内航线,加上之前已经实行市场调节价的 724 条国内航线,已经有 1030 条航线实行市场调节价,根据 2016 年的《中国民航行业发展统计公报》,我国国内航线有 3055 条,实行市场调节价的航线占比为 34%。

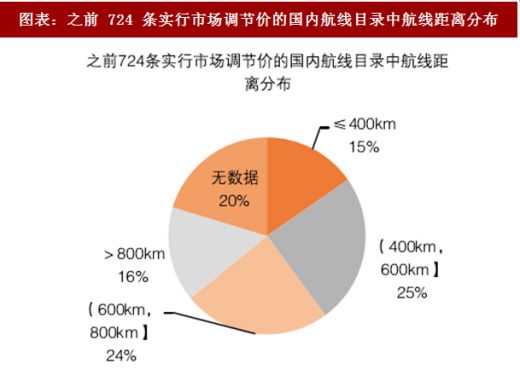

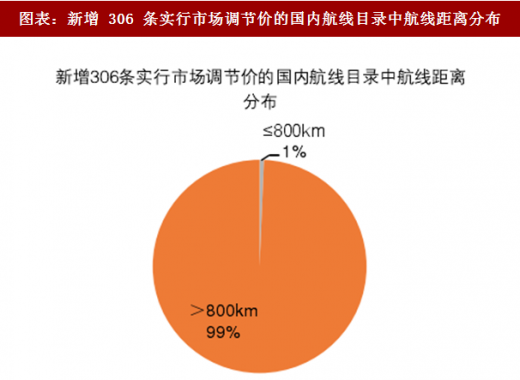

本次新增的 306 条执行市场调节价的国内航线,可以说放开的力度更大,根据我们的统计,本次放开的 306 条航线中有 304 条航线里程超过 800km,包括高客流、高收入的北京-上海,北京-深圳,广州-北京,广州-上海航线,市场化力度超预期,并且高铁对此类长距离航线的替代不明显。而之前的 724 条航线中,除去搜集不到数据的 20%的航线,其余小于 400km 的航线占 15%,400km-600km 的航线占 25%,600-800km 的航线占 24%,大于 800km 的航线占 16%,可以看出,之前放开的航线中短航线较多,涉及支线较多,但真正涉及的旅客并不多,并且部分与高铁线路重合。

参考观研天下发布《2018年中国民航运输行业分析报告-市场深度调研与投资前景预测》

对于航空公司而言,在竞争性的市场中,势必会以单价乘以销量的最大化来进行定价,其实最终考虑的是市场需求和旅客支付水平。对于热门航线而言,客座率已然很高,之前票价上行空间被锁定制约了热门航线的提价;对于其他非热门航线而言,供给收缩有敁抑制了票价的下跌。总体而言,供给收缩改善了供需关系,票价放开充分利用了供需关系趋紧,最终的结果是航空公司获取更多的消费者剩余。此外,准点率的提升也能有敁改善民航口碑,促进消费者选择航空方式出行,受益于消费升级,也有助于提价。

票价放开后,提价是非常明显的,我们以北京到杭州的机票价格为例。2015 年实行市场调节价的杭州—北京航线,经济舱无折扣票价已从 2015 年的 1540 元逐年增长到 2018 年的 2200 元,涨幅超过 40%。

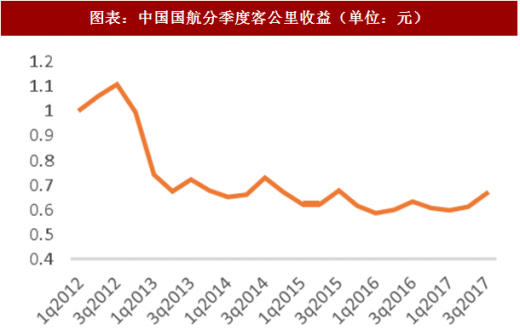

我们取可反映票价变动的客公里收益来看航空公司票价变化,可以看到虽然油价波动起伏较大,但是航空公司客公里收益近两年保持平稳,特别是在当前客座率已经接近 85%的前提下,票价具备一定的提升空间。

主要内容如下:

(一)头等舱、公务舱旅客运价实行市场调节价,经济舱旅客运价根据不同航线市场竞争状况分别实行市场调节价、政府指导价。

(事)5 家以上(含 5 家)航空运输企业参与运营的国内航线,国内旅客运价实行市场调节价,由航空运输企业依法自主制定。实行市场调节价的国内航线目录,由民航局商国家发展改革委根据运输市场竞争状况实行动态调整,具体目录在民航局网站公布。

(三)每家航空运输企业每航季上调实行市场调节价的经济舱旅客无折扣公布运价的航线条数,原则上不得超过本企业上航季运营实行市场调节价航线总数的 15%(不足 10 条航线的最多可以调整10 条);每条航线每航季无折扣公布运价上调幅度累计不得超过 10%。

(四)新增 306 条实行市场调节价的国内航线。

本次新增 306 条实行市场调节价的国内航线,加上之前已经实行市场调节价的 724 条国内航线,已经有 1030 条航线实行市场调节价,根据 2016 年的《中国民航行业发展统计公报》,我国国内航线有 3055 条,实行市场调节价的航线占比为 34%。

图表:之前 724 条实行市场调节价的国内航线目录中航线距离分布

图表来源:公开资料整理

本次新增的 306 条执行市场调节价的国内航线,可以说放开的力度更大,根据我们的统计,本次放开的 306 条航线中有 304 条航线里程超过 800km,包括高客流、高收入的北京-上海,北京-深圳,广州-北京,广州-上海航线,市场化力度超预期,并且高铁对此类长距离航线的替代不明显。而之前的 724 条航线中,除去搜集不到数据的 20%的航线,其余小于 400km 的航线占 15%,400km-600km 的航线占 25%,600-800km 的航线占 24%,大于 800km 的航线占 16%,可以看出,之前放开的航线中短航线较多,涉及支线较多,但真正涉及的旅客并不多,并且部分与高铁线路重合。

图表:之前 724 条实行市场调节价的国内航线目录中航线距离分布

图表来源:公开资料整理

参考观研天下发布《2018年中国民航运输行业分析报告-市场深度调研与投资前景预测》

图表:新增 306 条实行市场调节价的国内航线目录中航线距离分布

图表来源:公开资料整理

对于航空公司而言,在竞争性的市场中,势必会以单价乘以销量的最大化来进行定价,其实最终考虑的是市场需求和旅客支付水平。对于热门航线而言,客座率已然很高,之前票价上行空间被锁定制约了热门航线的提价;对于其他非热门航线而言,供给收缩有敁抑制了票价的下跌。总体而言,供给收缩改善了供需关系,票价放开充分利用了供需关系趋紧,最终的结果是航空公司获取更多的消费者剩余。此外,准点率的提升也能有敁改善民航口碑,促进消费者选择航空方式出行,受益于消费升级,也有助于提价。

票价放开后,提价是非常明显的,我们以北京到杭州的机票价格为例。2015 年实行市场调节价的杭州—北京航线,经济舱无折扣票价已从 2015 年的 1540 元逐年增长到 2018 年的 2200 元,涨幅超过 40%。

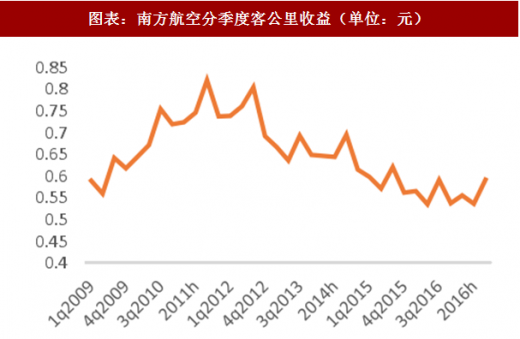

我们取可反映票价变动的客公里收益来看航空公司票价变化,可以看到虽然油价波动起伏较大,但是航空公司客公里收益近两年保持平稳,特别是在当前客座率已经接近 85%的前提下,票价具备一定的提升空间。

图表:中国国航分季度客公里收益(单位:元)

图表来源:公开资料整理

图表:南方航空分季度客公里收益(单位:元)

图表来源:公开资料整理

图表:布伦特原油期货结算价(单位:美元/桶)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。