随着中国经济的发展,中国航空运输业得到了快速发展。2016 年,全行业完成运输总周转量 962.51 亿吨公里,比上年增长 13.0%,2017 年,我国民航业全年完成运输总周转量 1083 亿吨公里,同比12.5%。

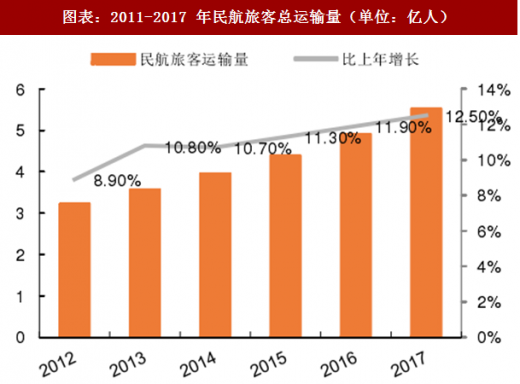

2016 年,全行业完成旅客周转量 8378.13 亿人公里,比上年增长 15.0%,2017 年全行业完成旅客总周转量 9524.11 亿人公里,同比增长 13.68%,2017 年民航旅客总运输量为 5.49 亿人,同比增长12.5%。

参考观研天下发布《2018年中国民航运输行业分析报告-市场深度分析与发展前景研究》

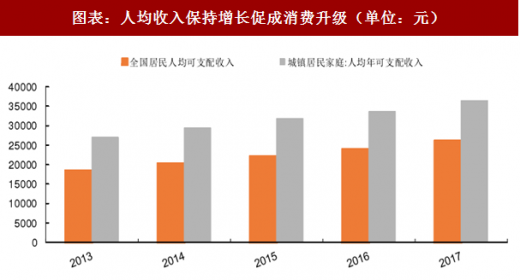

航空运输业属于周期性行业,与宏观经济周期密切相关。虽然中国经济增长放缓,但是受人均收入保持增长、消费逐步升级、中产阶级关起、经济增长转型、产业结构升级、城镇化推行等因素影响,目前来看,中国航空运输业尚处于成长期,中国航空市场需求的驱动力依然坚挺,市场潜力巨大。当前我国人均乘机不足 0.4 次(经计算,美国 2016 年的数据为 2.9 次,中国仍有很大潜力)。中国国航年报里披露,中国民航局预计 2020 年中国需达到人均乘机 0.5 次、旅客运输量 7.2 亿人次的市场需求,这就意味着“十三五”期间我国航空市场仍有年均 10%左右的增长速度。IATA 预计,2024 年中国旅客需求将超过美国,成为全球最大的航空客运市场;2035 年中国旅客数量将达到 13 亿人次。

据交通运输部消息,2018 年 2 月 1 日至 2 月 21 日,全国铁路、道路、水路、民航累计发送旅客 14.79 亿人次,比去年同期下降 1.63%。其中,铁路发送旅客 1.83 亿人次,增长 3.98%;道路发送旅客 12.38 亿人次,下降 2.73%;水路发送旅客 2387.45 万人次,下降 1.7%;民航发送旅客 3394.39 万人次,增长 11.68%。

截至 3 月 12 日,2018 年民航春运工作结束,民航局统计数据显示,在春运 40 天(2 月 1 日—3 月 12 日)中,民航共运送旅客 6541 万人次,执行航班 607317 余班,同比分别增长 11.7%、9.5%,平均客座率达 79.8%。

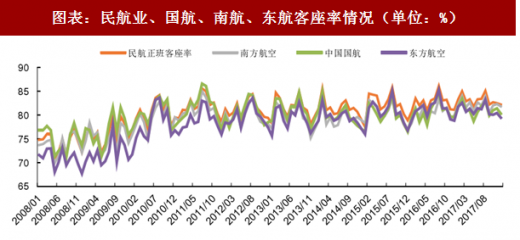

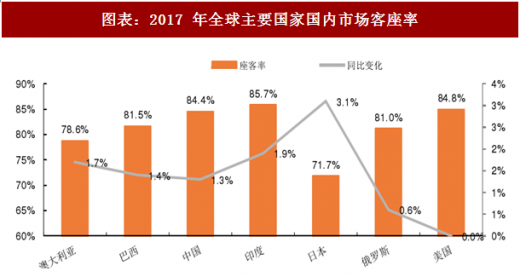

从客座率的角度看,我国民航业,以及三大航的客座率呈现逐年上升态势,并且与其他国家相比,我国民航市场客座率已经达到较高水平,仅次于印度和美国,也在一定程度上表明了我国所拥有的较大的民航需求量。

图表:2011-2017 年民航运输总周转量(单位:亿吨公里)

图表来源:公开资料整理

2016 年,全行业完成旅客周转量 8378.13 亿人公里,比上年增长 15.0%,2017 年全行业完成旅客总周转量 9524.11 亿人公里,同比增长 13.68%,2017 年民航旅客总运输量为 5.49 亿人,同比增长12.5%。

图表:2011-2017 年民航旅客总周转量(单位:亿人公里)

图表来源:公开资料整理

图表:2011-2017 年民航旅客总运输量(单位:亿人)

图表来源:公开资料整理

参考观研天下发布《2018年中国民航运输行业分析报告-市场深度分析与发展前景研究》

航空运输业属于周期性行业,与宏观经济周期密切相关。虽然中国经济增长放缓,但是受人均收入保持增长、消费逐步升级、中产阶级关起、经济增长转型、产业结构升级、城镇化推行等因素影响,目前来看,中国航空运输业尚处于成长期,中国航空市场需求的驱动力依然坚挺,市场潜力巨大。当前我国人均乘机不足 0.4 次(经计算,美国 2016 年的数据为 2.9 次,中国仍有很大潜力)。中国国航年报里披露,中国民航局预计 2020 年中国需达到人均乘机 0.5 次、旅客运输量 7.2 亿人次的市场需求,这就意味着“十三五”期间我国航空市场仍有年均 10%左右的增长速度。IATA 预计,2024 年中国旅客需求将超过美国,成为全球最大的航空客运市场;2035 年中国旅客数量将达到 13 亿人次。

图表:人均收入保持增长促成消费升级(单位:元)

图表来源:公开资料整理

据交通运输部消息,2018 年 2 月 1 日至 2 月 21 日,全国铁路、道路、水路、民航累计发送旅客 14.79 亿人次,比去年同期下降 1.63%。其中,铁路发送旅客 1.83 亿人次,增长 3.98%;道路发送旅客 12.38 亿人次,下降 2.73%;水路发送旅客 2387.45 万人次,下降 1.7%;民航发送旅客 3394.39 万人次,增长 11.68%。

截至 3 月 12 日,2018 年民航春运工作结束,民航局统计数据显示,在春运 40 天(2 月 1 日—3 月 12 日)中,民航共运送旅客 6541 万人次,执行航班 607317 余班,同比分别增长 11.7%、9.5%,平均客座率达 79.8%。

从客座率的角度看,我国民航业,以及三大航的客座率呈现逐年上升态势,并且与其他国家相比,我国民航市场客座率已经达到较高水平,仅次于印度和美国,也在一定程度上表明了我国所拥有的较大的民航需求量。

图表:民航业、国航、南航、东航客座率情况(单位:%)

图表来源:公开资料整理

图表:2017 年全球主要国家国内市场客座率

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。