我国商业航天行业产业链中地面设备制造和卫星应用及运营环节各占行业总规模的45%,卫星制造和卫星发射占行业总规模比重较小,分别为7%和3%。

未来五年,因中国规划多个卫星星座项目,未来小卫星星座发射需求将不断增长,预计中国商业航天行业将呈现增长的趋势,中国商业航天行业市场规模有望在2024年增长至24,060亿元,年复合增长率为23.5%。

一、供应商的议价能力

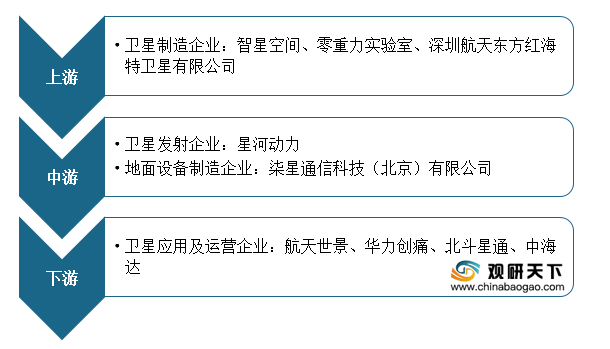

在商业航天行业中的供应商是指处于产业链上游的卫星制造企业。商业航天多采用低成本的小卫星,具有研制周期短、发射方式灵活、成本低、应用范围广等特点。小卫星产业虽技术壁垒高,集中度高,但市场需求和发展空间为小卫星制造商提供了发展机遇,也加剧了小卫星制造市场的竞争态势,老牌宇航企业开始大力发展小卫星业务。总的来说,卫星制造企业议价能力一般。

二、购买者的议价能力

在商业航天行业中的购买者为卫星应用及运营企业。卫星制造完成需搭载运载火箭发射进入轨道后才能提供卫星服务,运载火箭对系统的可靠性及稳定性要求极高,致使火箭制造的核心技术壁垒高。中国火箭制造行业头部企业主要为航天科技及航天科工两家国有企业,仅少量民营企业可参与到火箭制造环节。在此环节,购买者的议价能力较弱。

卫星导航也是商业航天行业下游主要应用领域之一,据美国卫星产业协会(SIA)发布的资料显示,2018年全球商业航天地面设备行业收入达1.252亿美元,占商业航天市场规模的45%,收入同比增长5%,在商业航天产业链环节中议价能力强。总的来说,购买者不管是在卫星发射领域还是地面设备制造领域议价能力都比较弱。

三、新进入者的威胁

据中国航天报数据,截至2019年底,中国商业航天企业数量超160家。2015年至2019年,与商业航天相关的投融资约160起,投资金额超百亿元。

2019年我国商业航天企业融资主要也集中在火箭企业和卫星企业,行业平均单笔融资规模较大。资本企业不断进入市场,会占领一部分的市场份额,行业中的其他企业能占领的份额就会减少,会造成一定的影响。

| 排名 |

企业全称 |

主营业务 |

| 1 |

航天时代电子技术股份有限公司 |

航天元器件制造 |

| 2 |

中国东方红卫星股份有限公司 |

卫星研制及运营 |

| 3 |

航天科技控股集团股份有限公司 |

航天飞行器生产制造 |

| 4 |

航天通信控股集团股份有限公司 |

航天设备制造 |

| 5 |

广州海格通信集团股份有限公司 |

通信及导航设备研发 |

| 6 |

贵州航天电器股份有限公司 |

电子元器件制造 |

| 7 |

北京北斗星通导航技术股份有限公司 |

卫星导航定位 |

| 8 |

中国卫通集团股份有限公司 |

卫星运营服务 |

| 9 |

陕西航天动力高科技股份有限公司 |

航天流体机械产品 |

| 10 |

北京钢研高纳科技股份有限公司 |

航空航天高温材料 |

四、替代品的威胁

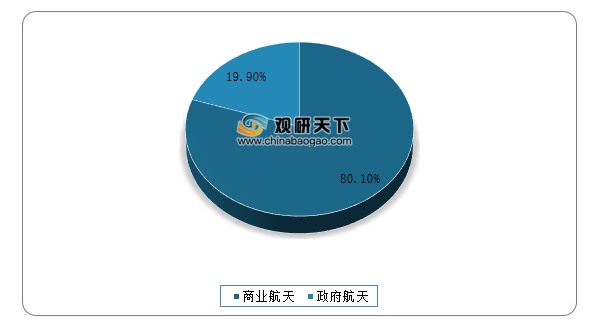

对商用航天行业有替代作用的只有政府航天,美国航天基金会最新数据显示,全球航天经济总量已达3835亿美元,其中,商业航天收入3073亿美元,约占全球航天经济总量的80.1%;政府航天收入762亿美元,约占19.9%,商业航天收入已成为航天经济总量不断增长的主要因素。因此政府航天对商业航天的替代作用很小。

五、同业竞争者的竞争程度

中国商业航天行业起步晚,2014年起,大量社会资本涌入航天领域,民营航天企业数量不断增加。截至2018年底,中国已注册商业航天企业达141家,其中卫星制造企业36家,运载火箭制造企业22家,卫星运营企业39家,卫星应用企业44家。截至2019年底,中国已注册商业航天企业数量超160家。民营企业的加入,中国商业航天行业呈现出主体多元、模式多样的竞争格局。

| 排名 |

企业全称 |

主营业务 |

| 1 |

航天时代电子技术股份有限公司 |

航天元器件制造 |

| 2 |

中国东方红卫星股份有限公司 |

卫星研制及运营 |

| 3 |

航天科技控股集团股份有限公司 |

航天飞行器生产制造 |

| 4 |

航天通信控股集团股份有限公司 |

航天设备制造 |

| 5 |

广州海格通信集团股份有限公司 |

通信及导航设备研发 |

| 6 |

贵州航天电器股份有限公司 |

电子元器件制造 |

| 7 |

北京北斗星通导航技术股份有限公司 |

卫星导航定位 |

| 8 |

中国卫通集团股份有限公司 |

卫星运营服务 |

| 9 |

陕西航天动力高科技股份有限公司 |

航天流体机械产品 |

| 10 |

北京钢研高纳科技股份有限公司 |

航空航天高温材料 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国商业航天市场分析报告-市场供需现状与发展战略规划》

《2020年中国商业航天行业投资分析报告-产业深度研究与发展潜力预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。