2015-2016年受我国煤炭、钢铁等大宗原材料需求量降低的影响,我国铁路货运量逐渐下降;2017-2019年,随着我国大宗需求回暖,集装箱和散货运输量逐渐提高,我国铁路货运量也逐渐提高,2019年我国铁路货运量达43.18亿吨,同比增长7.20%;2020年铁路货运量继续保持增长趋势,达到44.58亿吨,同比增长1.6%。未来铁路运输将充分发挥在降低社会物流成本中的优势,随着铁路货运市场化改革进一步,铁路运输将为降低社会物流成本做出更大贡献。

据国家统计局数据显示,2016-2019年中国铁路货物周转量整体呈上升趋势,但增长比例上下波动,2019年中国铁路货物周转量达3.01万亿吨公里,按可比口径,同比增长4.40%。截止至2020年中国铁路货运周转量累计达到3.04万亿吨公里,同比增长0.6%。

一、供应商的议价能力

铁路货运的上游主要是基础建筑领域,包括工程承包、工程机械、各种配套建材类企业,由于铁路货运市场高度垄断,中国铁路总公司是车辆及零件制造企业的主要客户,因此供应商的议价能力弱,但由于国有体制的原因,价格体系还是比较稳定。

二、购买者的议价能力

现阶段,我国铁路货运货物主要是煤炭、金属矿石、钢铁及有色金属等大宗货物等。其中煤炭和金属矿占比较大,两者合计已经占到了占铁路货运总量的3/4。根据中铁总相关负责人表示,《2018-2020年货运增量行动方案》明确提出,到2020年,全国铁路货运量要达47.9亿吨,大宗货物运量占铁路货运总量的比例稳定保在90%以上。从前面可以看出,大宗商品仍是我国的铁路货运主要货物。基于铁路货运市场高度垄断,因此对下游客户议价能力较强,购买者议价能力较弱。

数据来源:公开资料整理

三、新进入者的威胁

由于中国铁路货运市场庞大,国企高度垄断的市场格局可能会在未来会被逐渐打破,一些实力雄厚的民营企业和合资企业可能会相继进入这个市场。目前中国铁路总公司已分别与阿里巴巴、腾讯会面,邀请上述两家企业参与企业混改,继而在智慧铁路、无现金出行、“刷脸”进站、国际物流、电子支付等方面深化合作。顺丰控股也明确表示,将会认真研究并积极参与中国铁路总公司的改革。如果这些不同领域的行业巨头都能积极参与到中国铁路总公司的改革之中,并与中国铁路总公司形成多元化的混合所有制格局。四、替代品的威胁

目前,中国铁路货运市场主要受到来自公路运输、海运和空运的威胁,然后随着铁路提速的进程越来越快,高铁普及率越来越高,中国铁路货运市场的相对竞争优势也越来越强。

但我国铁路在货物运输方面具有成本、节能及环保优势。首先成本方面,我国铁路货运的定价方式为替代竞争定价,其运价约为公路货运运价的1/3。其次能耗方面,我国铁路货运能耗仅为公路货运的1/4。然后是环保方面,据环保部大气环境管理司透露,铁路货运的主要污染物排放量是公路货运的1/13,而电气化铁路货运更是接近于零。为实现打赢蓝天保卫战的目标,未来铁路必将是取代部分高能耗高污染公路货运的一种最佳方式。

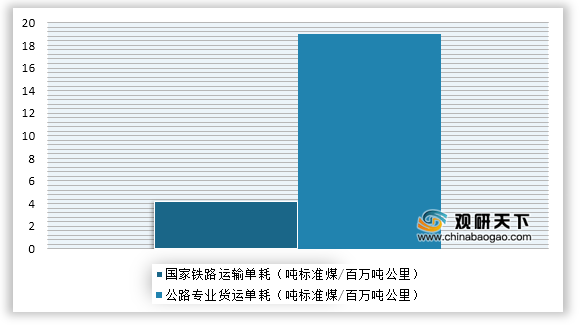

从运输耗能方面来看,我们通常采用“单耗”作为运输耗能的指标。数据显示,铁路货运的单耗大约仅为公路货运单耗的20%~25%,明显的低于公路货运的单耗。2018年以来随着技术的不断先进,铁路货运单耗呈现出下降的态势。

五、同业竞争者的竞争程度

基于长久以来固有的国企体制,中国铁路货运市场依然是一家独大的格局,因此市场竞争并不充分。

|

|

公司名称 |

| 铁路局公司(18个) |

哈尔滨铁路局,沈阳铁路局,北京铁路局,太原铁路局,呼和浩特铁路局,郑州铁路局,武汉铁路局,西安铁路局,济南铁路局,上海铁路局,南昌铁路局,广州铁路(集团)公司,南宁铁路局,成都铁路局,昆明铁路局,兰州铁路局,乌鲁木齐铁路局,青藏铁路公司 |

| 专业运输公司(3个) |

中铁集装箱运输有限责任公司,中铁特货运输有限责任公司,中铁快运股份有限公司 |

| 其中上市公司 |

大秦铁路、广铁集团、铁龙物流 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国铁路货运市场分析报告-市场现状调查与发展商机研究》

《2021年中国铁路货运市场调研报告-行业运营态势与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。