一、全球轨交发展历史

第一次世界铁路高速发展期在1825-1913年之间。1825年,世界上第一条铁路于英国诞生。随后,美法俄意等欧美国家相继开始大力发展铁路。1866年-1870年,德国70%的全国投资被用于铁路建设;1861年-1873年,俄国63%的全国投资被用于铁路建设。19世界下半叶,铁路建设的热潮从欧美地区扩展到殖民地和半殖民地。这段时间里,铁路车辆处于蒸汽牵引阶段,列车时速较低,一般在100km/h之内。

1914年-1970年,世界铁路进入停滞期。两次世界大战期间,欧洲国家由于战乱暂缓了铁路发展。第二次世界大战之后,油价低廉,公路与航运高速发展。此消彼长之下,铁路客运量和货运量减少,英、法、美、德四个铁路里程数最高的国家铁路均亏损严重,英国甚至提出了“英伦三岛铁路改造计划”欲把铁路全部拆除改造成高速公路,西方国家的铁路发展陷入困境。1914年-1970年间,铁路建设主要集中苏联和发展中国家,但总体增量较少。这个期间里,铁路车辆进入了内燃机和电力机车牵引的时代,列车时速逐渐增长至140-200km/h。

1971年到现在,世界铁路发展再次启动。20世纪70年代,一方面两次石油危机出现,油价从3美元每桶迅速上涨到34美元每桶,高度依赖于油价的公路与航运成本迅速上升并超越铁路;另一方面,日本新干线经过接近10年的运营,证明了铁路具有与航运和航空相抗衡的能力,铁路运输再次受到了各国重视。此外,世界城市化的进程促进了城市轨道交通的大力发展,城市轨道交通在20世纪70年代迎来爆发。

二、全球轨交市场现状

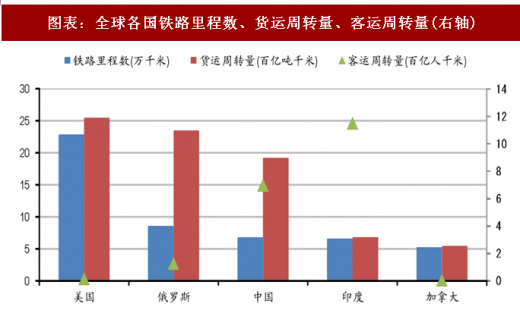

世界银行数据显示,截止2016年,全球铁路总里程数达105万公里,其中美国位列第一,总里程数达22.82万公里(2014年)、俄罗斯和中国分列第二第三,铁路总里程数分别为8.54万公里和6.71万公里。世界铁路主要集中于中等收入与高收入国家,撒哈拉以南非洲作为世界上最贫穷的区域,在2430万平方公里的广袤土地上仅有5.96万公里铁路。

城市轨道交通方面,整理WORLD METRO DATABASE数据可得,自1863年第一条地铁在伦敦正式开通以来,目前已有51个国家,212个城市拥有城市轨道交通,遍布各个人口密度较大的城市。其中,欧洲有77个城市拥有城轨,全球最多。中国城市轨道交通协会数据显示:截止2016年底,中国城轨里程数已达到4152.8公里,运营车站总数2671座,城轨里程数全球第一。

参考观研天下发布《2018年中国轨道交通行业分析报告-市场运营态势与投资前景预测》

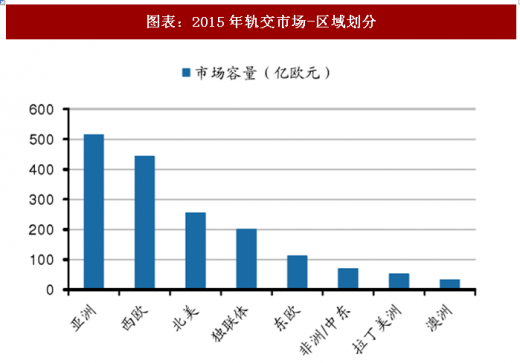

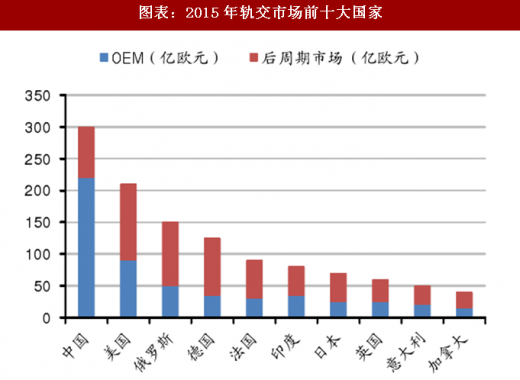

根据德国SCI Verkehr数据,2015年全球轨交市场规模为1691亿欧元,其中OEM占比47%,后市场占比53%。分区域来看,亚洲和西欧地区为最大的市场,市场容量分别高达516亿和444亿欧元,澳洲和拉丁美洲最小,市场容量为34亿欧元和53亿欧元。分国家来看,中美俄德法为前五大市场,占全球市场的50%。按运营方式分类来看,普速铁路仍是最大市场,占比72%;按设备种类来看,轨交车辆市场最大,占比61%。

第一次世界铁路高速发展期在1825-1913年之间。1825年,世界上第一条铁路于英国诞生。随后,美法俄意等欧美国家相继开始大力发展铁路。1866年-1870年,德国70%的全国投资被用于铁路建设;1861年-1873年,俄国63%的全国投资被用于铁路建设。19世界下半叶,铁路建设的热潮从欧美地区扩展到殖民地和半殖民地。这段时间里,铁路车辆处于蒸汽牵引阶段,列车时速较低,一般在100km/h之内。

1914年-1970年,世界铁路进入停滞期。两次世界大战期间,欧洲国家由于战乱暂缓了铁路发展。第二次世界大战之后,油价低廉,公路与航运高速发展。此消彼长之下,铁路客运量和货运量减少,英、法、美、德四个铁路里程数最高的国家铁路均亏损严重,英国甚至提出了“英伦三岛铁路改造计划”欲把铁路全部拆除改造成高速公路,西方国家的铁路发展陷入困境。1914年-1970年间,铁路建设主要集中苏联和发展中国家,但总体增量较少。这个期间里,铁路车辆进入了内燃机和电力机车牵引的时代,列车时速逐渐增长至140-200km/h。

1971年到现在,世界铁路发展再次启动。20世纪70年代,一方面两次石油危机出现,油价从3美元每桶迅速上涨到34美元每桶,高度依赖于油价的公路与航运成本迅速上升并超越铁路;另一方面,日本新干线经过接近10年的运营,证明了铁路具有与航运和航空相抗衡的能力,铁路运输再次受到了各国重视。此外,世界城市化的进程促进了城市轨道交通的大力发展,城市轨道交通在20世纪70年代迎来爆发。

二、全球轨交市场现状

世界银行数据显示,截止2016年,全球铁路总里程数达105万公里,其中美国位列第一,总里程数达22.82万公里(2014年)、俄罗斯和中国分列第二第三,铁路总里程数分别为8.54万公里和6.71万公里。世界铁路主要集中于中等收入与高收入国家,撒哈拉以南非洲作为世界上最贫穷的区域,在2430万平方公里的广袤土地上仅有5.96万公里铁路。

图表:全球各国铁路里程数、货运周转量、客运周转量(右轴)

图表来源:公开资料整理

城市轨道交通方面,整理WORLD METRO DATABASE数据可得,自1863年第一条地铁在伦敦正式开通以来,目前已有51个国家,212个城市拥有城市轨道交通,遍布各个人口密度较大的城市。其中,欧洲有77个城市拥有城轨,全球最多。中国城市轨道交通协会数据显示:截止2016年底,中国城轨里程数已达到4152.8公里,运营车站总数2671座,城轨里程数全球第一。

参考观研天下发布《2018年中国轨道交通行业分析报告-市场运营态势与投资前景预测》

图表:2015年全球各国城轨里程数

图表来源:公开资料整理

根据德国SCI Verkehr数据,2015年全球轨交市场规模为1691亿欧元,其中OEM占比47%,后市场占比53%。分区域来看,亚洲和西欧地区为最大的市场,市场容量分别高达516亿和444亿欧元,澳洲和拉丁美洲最小,市场容量为34亿欧元和53亿欧元。分国家来看,中美俄德法为前五大市场,占全球市场的50%。按运营方式分类来看,普速铁路仍是最大市场,占比72%;按设备种类来看,轨交车辆市场最大,占比61%。

图表:2015年轨交市场-区域划分

图表来源:公开资料整理

图表:2015年轨交市场前十大国家

图表来源:公开资料整理

图表:2015年轨交细分市场容量占比(按运营方式)

图表来源:公开资料整理

图表:2015年轨交细分市场容量占比(按设备种类)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。