一、我国铁路行业概况

我国地域广阔,煤炭、石油等重要战略资源分布与消费区域极不平衡,且不同区域的经济联系和交往跨度大。铁路运输最显著的特点是载运质量大、运行成本低、能源消耗少,既在大宗、大流量的中长以上距离的客货运输方面具有绝对优势,也在大流量、高密度的城际中短途旅客运输中具有很强的竞争优势,是最适合我国地理特点、资源分布特征和收入水平的区域骨干运输方式。

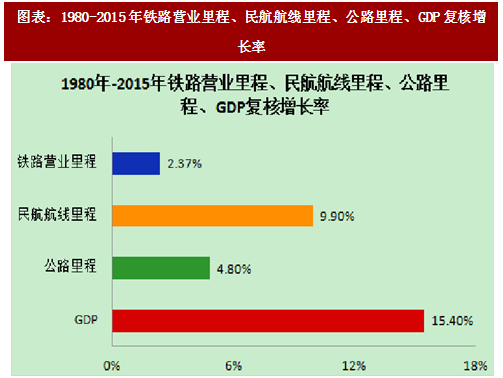

自改革开放以来,我国经济实现了高速增长,但是铁路运力的提升力度明显滞后于经济发展的速度:根据我国统计年鉴数据,1980年至2015年,我国GDP 年均复合增长率达到 15.40%,公路里程、民航线路里程的年均复合增长率分别为4.80%、9.90%,而铁路营业里程年均复合增长率仅为2.37%,不仅低于公路、民航里程增长率,更远低于GDP的复合增长率。铁路建设长期滞后已经成为制约我国经济发展的因素之一。

2016年统计年鉴中数据更新至2015年。

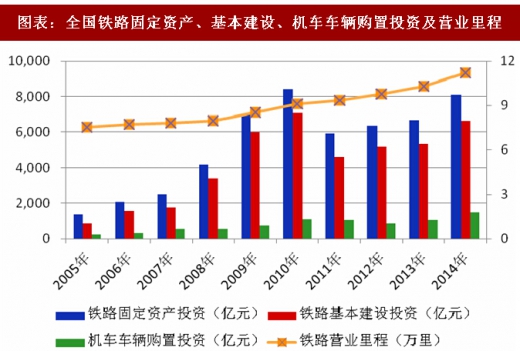

为加快铁路建设、缓解长期以来铁路运输紧张局面,铁道部于2003年提出了铁路跨越式发展战略,其主要目标是快速扩充运输能力和快速提高技术装备水平,并分别于2004年、2005年、2008年、2012年和2016年发布了《中长期铁路网规划》、《铁路信息化总体规划》、《中长期铁路网规划(2008年调整)》、《铁路“十二五”发展规划》和2016年《中长期铁路网规划》。大规模推进铁路线路建设和信息化建设已成为促进我国经济持续健康发展的一项长期战略工程。在国家的大力推动下,“十二五”期间,我国铁路营业里程已达12.1万公里,比“十一五”末提高 32%,全国铁路基本建设投资完成 3.58 万亿元,比“十一五”期间投资规模提高47%。根据2016《中长期铁路网规划》,“十三五”期间,全国新建铁路将不低于 2.3 万公里,总投资不低于 2.8 万亿元,力求在原规划“四横四纵”主骨架基础上建成以“八横八纵”为主骨架,城际铁路为补充的铁路交通网。“十三五”期间我国铁路行业将保持较快的发展速度。

截至 2016 年末,我国铁路营业里程已达 12.4 万公里,当年旅客发送量 281,405 万人,货运发送总量 333,186 万吨,运输效率居世界前列。截至 2016 年末,全国铁路固定资产投资完成8,015亿元,投产新线3,281公里,其中高速铁路1,903公里。

2015年开始不再区分机车车辆购置及基本建设投资。

2015年开始不再区分机车车辆购置及基本建设投资。

二、我国高速铁路行业发展概况

我国高速铁路网始建于2004年,第一条高铁线路京津城际铁路于2008年8月通车。我国高速铁路网有别于欧洲和日本高速铁路,主要表现为:路网规模大,覆盖地域辽阔;地理、地质、气候条件复杂多变;不同区域社会经济发展极不平衡,导致客运需求层次丰富;既有线提速和跨区域高速、区域快速和城际快速铁路等不同速度级客运专线具有完全不同的运营、需求条件,需要不同的运营模式和列车装备配套。

参考观研天下发布《2017-2022年中国铁路运输行业市场发展现状及十三五发展策略分析报告》

我国高铁铁路发展大致可以分为两个阶段:第一阶段,1990 年至2007年,期间全国铁路五次大提速,技术上对引进的德、日、法高速动车组进行了消化吸收;第二阶段,2008 年至今,以《中国高速列车自主创新联合行动计划》的启动实施为标志,高铁产业进入自主创新的阶段。依托科技部和铁道部联合开展的《中国高速列车自主创新联合行动计划》和“十一五”国家科技计划项目,我国已建立了以政策为指导、市场为导向,以企业为主体、产学研用相结合的科技创新模式;以高速列车设计制造企业为龙头,联合国内多家高校、科研院所及高速列车零部件配套企业,发挥各自优势科技资源和产业资源,分工协作,突破高速列车关键技术,构建起高效的高速列车技术创新机制,使我国高速铁路发展技术创新进入到一个新的阶段。

2016年末,我国高速铁路运营里程达2.2万公里,动车组保有量2,586列,较“十二五”初分别提高233.28%和296.63%。根据中车工业研究院有限公司(原南车工业研究院有限公司)统计预测,“十三五”期间预计增加动车组2,900列。随着高速铁路不断竣工通车,动车组数量未来仍将快速增长。

三、铁路行车安全系统市场概况

随着国民经济的发展和铁路跨越式发展战略的实施,铁路行车安全系统的需求不断攀升,市场规模逐年扩大。

20世纪60年代以来,公众对铁路安全重要性关注度的不断提升、社会运输组织模式的日趋复杂、列车运行速度的持续提高,铁路行车安全技术也随之进入了新的发展阶段。铁道部于2005年发布的《铁路信息化总体规划》中明确指出,至2020年在全路建成技术先进、结构合理、功能完善、管理科学、经济适用、安全可靠、具有中国特色的铁路智能运输信息系统,其总体水平跃居世界先进行列。实现调度指挥智能化、客货营销社会化、经营管理现代化,在提高运输效率、扩大运输能力、优化资源配置、保障运输安全、改进服务质量、提高管理水平、增加经济效益等方面发挥明显作用,为铁路跨越式发展提供技术支撑与保障。

2012 年铁道部颁布的《铁路主要技术政策》中指出,要大力推进铁路安全监测监控系统建设,不断提升检测、监测、监控技术水平,扩大系统应用范围。由此,铁路行车安全系统建设进入一个全面升级和全力发展的阶段。

铁路行车安全系统是铁路运输组织信息系统的组成部分,其中包括列车运行控制系统、列控监测系统等。列车运行控制系统自上世纪80年代我国开始了“引进技术、技术国产化”的探索之路,发展至今已完全实现了列车运行控制系统国产化,2003年铁道部制定的《中国列车控制系统(CTCS)技术规范总则(暂行)》为我国列车运行控制技术的自主发展建立了一套基于我国国情的标准。其中将 CTCS划分为5个等级,以分级形式满足不同线路运输需求。CTCS-0、CTCS-1级列车控制系统应用于时速 160 公里及以下速度级别铁路区段。CTCS-2、CTCS-3 级列车控制系统应用于时速200公里及以上速度级别的提速干线和高速新线。目前CTCS-0、CTCS-1级列车控制系统以LKJ系统为主,CTCS-2、CTCS-3级列车控制系统以ATP系统为主(部分CTCS-2级动车组也装有LKJ系统,但为车载记录装置),CTCS-4还未实施商业应用。

铁路行车安全系统对于保障行车安全具有不可替代的作用,巨大的安全需求为铁路行车安全系统带来了较为广阔的发展前景。

我国地域广阔,煤炭、石油等重要战略资源分布与消费区域极不平衡,且不同区域的经济联系和交往跨度大。铁路运输最显著的特点是载运质量大、运行成本低、能源消耗少,既在大宗、大流量的中长以上距离的客货运输方面具有绝对优势,也在大流量、高密度的城际中短途旅客运输中具有很强的竞争优势,是最适合我国地理特点、资源分布特征和收入水平的区域骨干运输方式。

自改革开放以来,我国经济实现了高速增长,但是铁路运力的提升力度明显滞后于经济发展的速度:根据我国统计年鉴数据,1980年至2015年,我国GDP 年均复合增长率达到 15.40%,公路里程、民航线路里程的年均复合增长率分别为4.80%、9.90%,而铁路营业里程年均复合增长率仅为2.37%,不仅低于公路、民航里程增长率,更远低于GDP的复合增长率。铁路建设长期滞后已经成为制约我国经济发展的因素之一。

图表:1980-2015年铁路营业里程、民航航线里程、公路里程、GDP复核增长率

为加快铁路建设、缓解长期以来铁路运输紧张局面,铁道部于2003年提出了铁路跨越式发展战略,其主要目标是快速扩充运输能力和快速提高技术装备水平,并分别于2004年、2005年、2008年、2012年和2016年发布了《中长期铁路网规划》、《铁路信息化总体规划》、《中长期铁路网规划(2008年调整)》、《铁路“十二五”发展规划》和2016年《中长期铁路网规划》。大规模推进铁路线路建设和信息化建设已成为促进我国经济持续健康发展的一项长期战略工程。在国家的大力推动下,“十二五”期间,我国铁路营业里程已达12.1万公里,比“十一五”末提高 32%,全国铁路基本建设投资完成 3.58 万亿元,比“十一五”期间投资规模提高47%。根据2016《中长期铁路网规划》,“十三五”期间,全国新建铁路将不低于 2.3 万公里,总投资不低于 2.8 万亿元,力求在原规划“四横四纵”主骨架基础上建成以“八横八纵”为主骨架,城际铁路为补充的铁路交通网。“十三五”期间我国铁路行业将保持较快的发展速度。

截至 2016 年末,我国铁路营业里程已达 12.4 万公里,当年旅客发送量 281,405 万人,货运发送总量 333,186 万吨,运输效率居世界前列。截至 2016 年末,全国铁路固定资产投资完成8,015亿元,投产新线3,281公里,其中高速铁路1,903公里。

图表:全国铁路固定资产、基本建设、机车车辆购置投资及营业里程

二、我国高速铁路行业发展概况

我国高速铁路网始建于2004年,第一条高铁线路京津城际铁路于2008年8月通车。我国高速铁路网有别于欧洲和日本高速铁路,主要表现为:路网规模大,覆盖地域辽阔;地理、地质、气候条件复杂多变;不同区域社会经济发展极不平衡,导致客运需求层次丰富;既有线提速和跨区域高速、区域快速和城际快速铁路等不同速度级客运专线具有完全不同的运营、需求条件,需要不同的运营模式和列车装备配套。

参考观研天下发布《2017-2022年中国铁路运输行业市场发展现状及十三五发展策略分析报告》

我国高铁铁路发展大致可以分为两个阶段:第一阶段,1990 年至2007年,期间全国铁路五次大提速,技术上对引进的德、日、法高速动车组进行了消化吸收;第二阶段,2008 年至今,以《中国高速列车自主创新联合行动计划》的启动实施为标志,高铁产业进入自主创新的阶段。依托科技部和铁道部联合开展的《中国高速列车自主创新联合行动计划》和“十一五”国家科技计划项目,我国已建立了以政策为指导、市场为导向,以企业为主体、产学研用相结合的科技创新模式;以高速列车设计制造企业为龙头,联合国内多家高校、科研院所及高速列车零部件配套企业,发挥各自优势科技资源和产业资源,分工协作,突破高速列车关键技术,构建起高效的高速列车技术创新机制,使我国高速铁路发展技术创新进入到一个新的阶段。

2016年末,我国高速铁路运营里程达2.2万公里,动车组保有量2,586列,较“十二五”初分别提高233.28%和296.63%。根据中车工业研究院有限公司(原南车工业研究院有限公司)统计预测,“十三五”期间预计增加动车组2,900列。随着高速铁路不断竣工通车,动车组数量未来仍将快速增长。

图表:2016年我国高速铁路运营里程及动车组保有量

随着国民经济的发展和铁路跨越式发展战略的实施,铁路行车安全系统的需求不断攀升,市场规模逐年扩大。

20世纪60年代以来,公众对铁路安全重要性关注度的不断提升、社会运输组织模式的日趋复杂、列车运行速度的持续提高,铁路行车安全技术也随之进入了新的发展阶段。铁道部于2005年发布的《铁路信息化总体规划》中明确指出,至2020年在全路建成技术先进、结构合理、功能完善、管理科学、经济适用、安全可靠、具有中国特色的铁路智能运输信息系统,其总体水平跃居世界先进行列。实现调度指挥智能化、客货营销社会化、经营管理现代化,在提高运输效率、扩大运输能力、优化资源配置、保障运输安全、改进服务质量、提高管理水平、增加经济效益等方面发挥明显作用,为铁路跨越式发展提供技术支撑与保障。

2012 年铁道部颁布的《铁路主要技术政策》中指出,要大力推进铁路安全监测监控系统建设,不断提升检测、监测、监控技术水平,扩大系统应用范围。由此,铁路行车安全系统建设进入一个全面升级和全力发展的阶段。

铁路行车安全系统是铁路运输组织信息系统的组成部分,其中包括列车运行控制系统、列控监测系统等。列车运行控制系统自上世纪80年代我国开始了“引进技术、技术国产化”的探索之路,发展至今已完全实现了列车运行控制系统国产化,2003年铁道部制定的《中国列车控制系统(CTCS)技术规范总则(暂行)》为我国列车运行控制技术的自主发展建立了一套基于我国国情的标准。其中将 CTCS划分为5个等级,以分级形式满足不同线路运输需求。CTCS-0、CTCS-1级列车控制系统应用于时速 160 公里及以下速度级别铁路区段。CTCS-2、CTCS-3 级列车控制系统应用于时速200公里及以上速度级别的提速干线和高速新线。目前CTCS-0、CTCS-1级列车控制系统以LKJ系统为主,CTCS-2、CTCS-3级列车控制系统以ATP系统为主(部分CTCS-2级动车组也装有LKJ系统,但为车载记录装置),CTCS-4还未实施商业应用。

图表:个级别列车控制系统特点

铁路行车安全系统对于保障行车安全具有不可替代的作用,巨大的安全需求为铁路行车安全系统带来了较为广阔的发展前景。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。