高铁动车组需求在十三五期间以新增需求为主。本质上,动车组设备使用年限较长,与大部分机械设备类似,具备较强的周期性,未来需求结构可拆分为新增与更新需求两部分。而现阶段,最早一批动车组在役时间仅十年,而设计寿命为二十年,因而基本不存在报废更新需求。只需考虑新增车辆购置。

参考观研天下发布《2018-2023年中国高铁产业市场运营规模现状与未来发展前景预测报告》

基于高铁总通车里程与通车密度,来测算动车组的新增需求规模。测算方法为:高铁新增需求=(本期通车里程*通车密度-上期动车组存量)*动车组单价,其中通车里程需要同时考虑高铁里程及快铁里程,这是因为我国高铁(定义为设计或者预留时速在250公里/小时的客运专线)及快铁(定义为设计开行时速160—250公里的铁路)均需同行动车组。在实际铁路运营中,一列动车组可能同时既运行高铁车次(G字开头)、也运行动车车次(D字开头),可兼备高铁及快铁运输用途。

变量一:通车里程。根据的最新统计,我国高铁2017-2020年有望新增里程9652公里、快铁新增里程4054公里。其中,2017-2018年是高铁、快铁新增里程的相对低点,两年分别新增里程2181、2737公里。而2019-2020年将是十三五期间的通车高峰,新增里程分别为4363、4429公里。这与铁路周期规律基本吻合,铁路建设周期一般为5-6年,因而2017-2018对应的是铁路开工项目低谷的2011-2013年。如果将眼光放长,十三五期间的最后两年将有望呈现与十二五期间较为一致的冲刺现象,也就是说现阶段还处于这一轮铁路繁荣周期的左侧。

变量二:通车密度。从高铁客运周转量增长率出发。该数字可被分配到新线里程-动车组客座率-线路密度(已有线路新增车辆)三个维度上,也就是说,这三个变量的变动共同消化了新增的高铁客运周转量的提升。

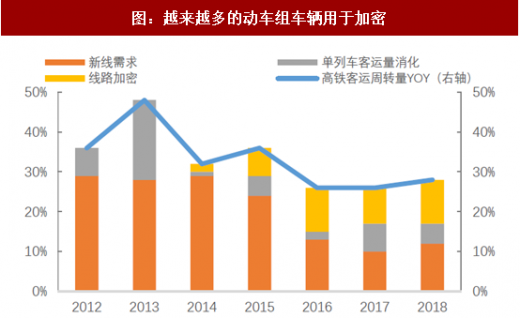

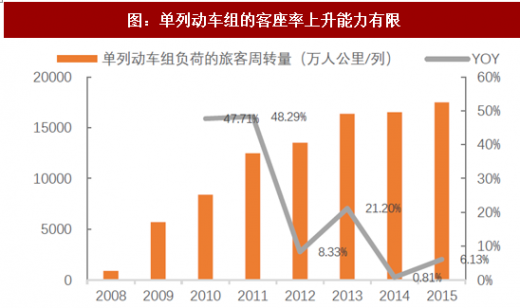

首先,依靠动车组客座率提升消化客运总周转量作用有限。根据国家统计局数据,我国单列动车组所负荷的客运量逐年提升,目前已由2008年的886万人公里/列上升到2015年的1.75亿人公里/列,并且在2013年以后增速明显放缓,进入了一个相对稳定的平台期。因此,更加重要的两个变量应为新线里程与线路密度。

其次,从新线里程和线路密度来分析,2017-2018年通车密度有望进一步上升,19-20年可能小幅下降。这是基于:(1)高铁客运周转量未来几年仍将保持25%以上的增速水平。根据前文分析,高铁仍将在较长一段时间内渗透原有的普速与公路市场,目前未见减速迹象;(2)依赖客座率越来越困难,这是因为单列动车组负荷量已逐步触及天花板;(3)新线增速在2017-2018年放缓、19-20年大量释放。

简单将十三五期间存量线路密度增速类比于十二五客座率增速,因为十二五期间高铁客运周转量主要由新线投产及客座率提升来承担,而十三五期间则主要由新线与存量线路密度增加来承担。2012-2015年我国客运周转量平均增速为38%,动车客座率平均增速为9%;预测2016-2018年客运周转量平均增速将降至26%,存量线路密度平均增速为5%。

基于以上分析,得到了未来四年国内动车组需求预测值。预计2017-2020年新增动车辆数分别为2300、2850、3261、3632辆,按照8:1的比例将辆折算成列(根据历史情况而假设),未来四年将分别新增动车组288、356、408及454列。按照每列车1.6亿元的均价水平,预测每年国内动车组需求将为中车带来431、534、611及681亿的收入。

参考观研天下发布《2018-2023年中国高铁产业市场运营规模现状与未来发展前景预测报告》

基于高铁总通车里程与通车密度,来测算动车组的新增需求规模。测算方法为:高铁新增需求=(本期通车里程*通车密度-上期动车组存量)*动车组单价,其中通车里程需要同时考虑高铁里程及快铁里程,这是因为我国高铁(定义为设计或者预留时速在250公里/小时的客运专线)及快铁(定义为设计开行时速160—250公里的铁路)均需同行动车组。在实际铁路运营中,一列动车组可能同时既运行高铁车次(G字开头)、也运行动车车次(D字开头),可兼备高铁及快铁运输用途。

变量一:通车里程。根据的最新统计,我国高铁2017-2020年有望新增里程9652公里、快铁新增里程4054公里。其中,2017-2018年是高铁、快铁新增里程的相对低点,两年分别新增里程2181、2737公里。而2019-2020年将是十三五期间的通车高峰,新增里程分别为4363、4429公里。这与铁路周期规律基本吻合,铁路建设周期一般为5-6年,因而2017-2018对应的是铁路开工项目低谷的2011-2013年。如果将眼光放长,十三五期间的最后两年将有望呈现与十二五期间较为一致的冲刺现象,也就是说现阶段还处于这一轮铁路繁荣周期的左侧。

图:我国历年高铁新增通车里程数据

资料来源:观研天下整理

图:我国历年快铁通车里程数据

资料来源:观研天下整理

变量二:通车密度。从高铁客运周转量增长率出发。该数字可被分配到新线里程-动车组客座率-线路密度(已有线路新增车辆)三个维度上,也就是说,这三个变量的变动共同消化了新增的高铁客运周转量的提升。

首先,依靠动车组客座率提升消化客运总周转量作用有限。根据国家统计局数据,我国单列动车组所负荷的客运量逐年提升,目前已由2008年的886万人公里/列上升到2015年的1.75亿人公里/列,并且在2013年以后增速明显放缓,进入了一个相对稳定的平台期。因此,更加重要的两个变量应为新线里程与线路密度。

图:越来越多的动车组车辆用于加密

资料来源:观研天下整理

图:单列动车组的客座率上升能力有限

资料来源:观研天下整理

其次,从新线里程和线路密度来分析,2017-2018年通车密度有望进一步上升,19-20年可能小幅下降。这是基于:(1)高铁客运周转量未来几年仍将保持25%以上的增速水平。根据前文分析,高铁仍将在较长一段时间内渗透原有的普速与公路市场,目前未见减速迹象;(2)依赖客座率越来越困难,这是因为单列动车组负荷量已逐步触及天花板;(3)新线增速在2017-2018年放缓、19-20年大量释放。

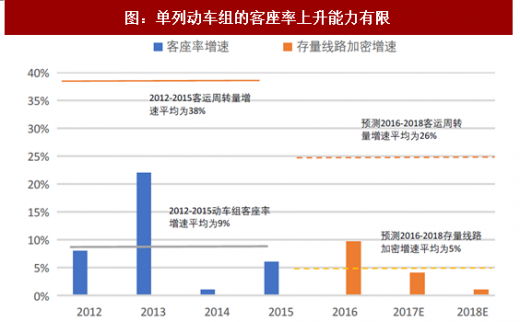

简单将十三五期间存量线路密度增速类比于十二五客座率增速,因为十二五期间高铁客运周转量主要由新线投产及客座率提升来承担,而十三五期间则主要由新线与存量线路密度增加来承担。2012-2015年我国客运周转量平均增速为38%,动车客座率平均增速为9%;预测2016-2018年客运周转量平均增速将降至26%,存量线路密度平均增速为5%。

图:单列动车组的客座率上升能力有限

资料来源:观研天下整理

基于以上分析,得到了未来四年国内动车组需求预测值。预计2017-2020年新增动车辆数分别为2300、2850、3261、3632辆,按照8:1的比例将辆折算成列(根据历史情况而假设),未来四年将分别新增动车组288、356、408及454列。按照每列车1.6亿元的均价水平,预测每年国内动车组需求将为中车带来431、534、611及681亿的收入。

表:国内动车组新增市场规模预测

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。