一、行业与上下游之间的关系

现代物流行业的上游主要有基础设施建设产业、交通运输工具产业、房地产业、教育产业、信息技术产业。下游行业主要为商贸产业、制造业、电子商务行业等。图表:物流行业上下游

基础设施建设产业为第三方物流业的发展提供了基础。目前我国已形成海陆空立体化网络,推动了我国第三方物流产业的发展。

交通运输工具决定了第三方物流业的生产力水平。目前,我国大力发展重型特种车辆,如高速铁路机车、小型货运飞机、多吨位货轮,从而满足第三方物流业快速发展的需要。

物流地产业的发展对第三方物流业的规模和发展潜力影响较大。仓储是第三方物流业的关键业务,货物吞吐能力直接决定了第三方物流业的规模和发展潜力。

教育产业是提高第三方物流服务效率和品质的根本保障。目前我国职业教育发展迅速,为第三方物流业提供了充足的技术工人,大大提高了第三方物流业的生产效率。

信息技术的应用水平决定了第三方物流企业的先进性水平。随着信息技术产业的发展,一大批先进技术、管理系统被应用于第三方物流企业,推动了第三方物流企业的跨越式发展。

2、与下游行业的关系

物流产业的下游主要有商贸产业、制造业及电子商务等行业。物流企业主要为商贸行业和制造业提供货物运输和仓储服务;电子商务是目前商品贸易的新型业态。

二、行业利润水平与供求状况

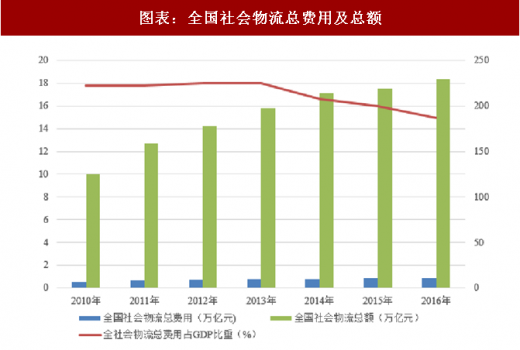

随着社会生产分工的细化和全球化生产的普遍,物资流转在生产过程中的作用变的愈加重要。图表:全国社会物流总费用及总额

根据国家发改委和中国物流与采购联合会联合发布的《2016 年全国物流运行情况通报》,2016 年全国社会物流总额 229.7 万亿元,比上年增长 6.1%。随着经济生产和贸易规模的不断扩展,我国对物流行业的需求将会不断增加。同时,物流总费用占物流总额的比例呈现下降的趋势,这表明随着物流技术的进步,物流单位成本费用在逐渐降低,物流行业的利润水平也有所提升。但物流总费用占 GDP 的比重相对于发达国家仍较高,未来我国物流行业的利润水平还有较大的提升空间。

参考观研天下发布《2018年中国物流设备市场分析报告-行业深度调研与发展前景预测》

在现代物流行业中,不同类型的物流企业之间利润水平差异较大。对于只能提供传统运输、仓储业务,服务方式和手段比较原始和单一,管理模式和技术装备比较落后的物流企业,其利润水平较低;而对能通过不断整合物流资源、提高物流系统运行效率和效益的综合物流企业,则可以维持业内较高的利润水平。

未来,随着行业竞争的加剧,我国现代物流行业的整合会进一步加快,市场竞争将由单一价格竞争转向技术、服务、品牌、营业网络和市场推广能力等综合实力竞争,优势物流企业将会在竞争中获胜,其利润水平有望进一步提升。

三、行业技术水平、技术特点和发展趋势

物流业技术主要包括两个方面,一是业务流程技术,包括运输技术、配送技术、装卸搬运技术、仓储技术、包装技术等,二是信息技术,包括全球卫星定位系统、条码识别技术、电子数据交换技术、传感网络技术、物流可视化跟踪技术、物资采购管理信息系统和企业资源管理信息系统等。随着信息技术、通讯技术、运输技术的进一步发展,以及管理模式的创新,物流行业整体服务水平将获得更大的提升。目前我国物流产业已经形成以信息技术为核心,以运输技术、配送技术、装卸搬运技术、仓储信息化技术、库存控制技术、包装技术等专业技术为支撑的物流装备技术格局。

2014 年 10 月,国务院《物流业发展中长期规划(2014—2020 年)》指出,未来将鼓励物流行业企业运用支持货物跟踪定位、无线射频识别、可视化技术、移动信息服务、智能交通和位置服务等关键技术攻关,研发推广高性能货物搬运设备和快速分拣技术,加强沿海和内河船型、商用车运输等重要运输技术的研发应用。完善物品编码体系,推动条码和智能标签等标识技术、自动识别技术以及电子数据交换技术的广泛应用;推广物流信息编码、物流信息采集、物流载体跟踪、自动化控制、管理决策支持、信息交换与共享等领域的物流信息技术;同时鼓励新一代移动通信、道路交通信息通讯系统、自动导引车辆、不停车收费系统以及托盘等集装单元化技术普及;推动北斗导航、物联网、云计算、大数据、移动互联等技术在产品可追溯、在线调度管理、全自动物流配送、智能配货等领域的应用。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。