航空客运是使用飞机、直升机及其他航空器运送人员的一种运输方式,具有快速、机动的特点,是现代旅客运输,尤其是远程旅客运输的重要方式。同时,它也是国家和地区交通运输系统的有机组成部分。

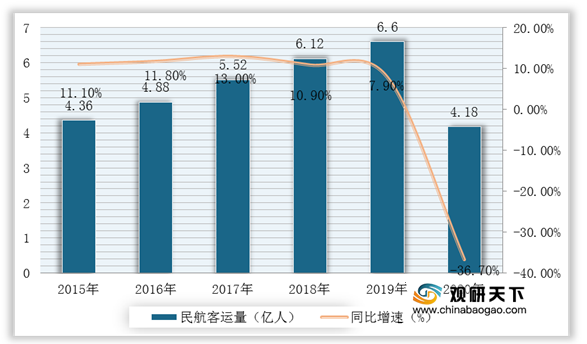

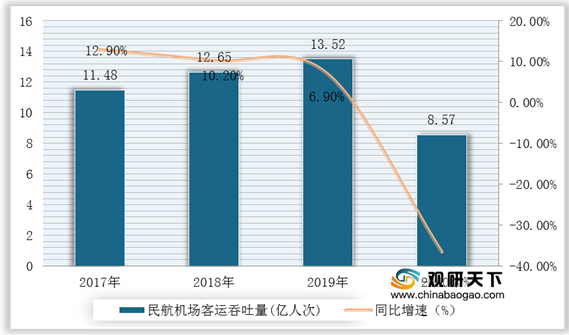

随着国内城镇化水平、居民消费和民航服务水平的整体提升,我国民航客运市场快速发展。根据国家统计局数据显示,2015-2019年国内民航客运总量逐年增长,2019年民航客运总规模6.60亿人,同比增长7.9%,机场旅客吞吐量13.52亿人次,同比增长6.9%;2020年受新冠疫情影响国内民航客运总量有所下降,民航客运总规模为4.18亿人,同比下降36.7%,机场旅客吞吐量累计8.57亿人次,同比下降36.6%。

2015-2020年中国民航客运总量及增长情况

数据来源:国家统计局

2017-2020年中国民航机场客运吞吐量及增长情况

数据来源:民用航空局

一、供应商的议价能力

供方主要通过提高投入要素价格和降低产品质量的方式来影响行业中现有企业的盈利能力与产品竞争力,供方力量的强弱主要取决于他们所提供给买主投入要素的重要性。目前,我国民航客运行业的供应商主要有油料公司、飞机制造公司、航材公司、飞机发动机公司以及飞机租赁公司等,其议价能力如下图所示:

我国民航客运行业的供应商及其简介、议价能力

|

供应商类型 |

简介、议价能力 |

|

油料公司 |

在国内市场上,中国航空油料总公司长期以来是各航空公司唯一的供应商。中航油在国内采取统一价格,其水平高于国际平均价格。因此,中航油在价格、数量、质量及供油时间上有相当大的决定权。在国际、地区市场上,油料供应商较多,航空公司的选择余地较大 |

|

飞机制造公司 |

从世界范围来看,主要的民用飞机制造商有四家,分别是欧洲空中客车公司、美国波音公司、加拿大庞巴迪公司和巴西航空工业公司。波音公司历史悠久,无论从员工数量,还是年度销售额,都是行业中的领头羊,但近年来发展势头下降;空客公司已经成为世界上最大的民航客机制造商;加拿大庞巴迪公司是世界领先的创新型交通运输解决方案供应商,生产范围覆盖支线飞机、公务喷气机以及铁路和轨道交通运输设备等;巴西航空工业公司是世界第四大飞机制造商、第二大支线飞机制造商,占110座以下飞机生产量的40%,仅次于加拿大庞巴迪公司45%的市场占有量 |

|

航材公司 |

中国航空器材总公司隶属于民航总局,全权代表中国各航空公司对外采购飞机。航空公司不能绕开航材公司直接向飞机制造公司订货 |

|

飞机发动机公司 |

目前世界上飞机发动机制造公司仍保持三足鼎立之势。美国的通用电器公司、普拉特·惠特尼公司和英国的罗尔斯·罗伊斯公司长期以来竞争激烈。发动机制造是航空工业的重头戏,集中体现了这一产业高投入、高技术、高风险的特征。三家对中国市场的争夺激烈,我国航空公司与他们讨价还价的能力主要取决于我国的外交政策、三家的竞争及联合态势的程度和变化、具体机型的适航要求这三个因素。 |

|

飞机租赁公司 |

由于市场容量巨大,且资产的安全性比较高,越来越多的租赁公司把目光投向了飞机租赁领域,著名的飞机租赁公司有YLFC、GECAS和BAS等。在飞机租赁市场上,我国自20世纪80年代通过租赁方式引进第一架 B747飞机以来,目前全国航空公司的800余架飞机中,约有60%以上是靠租赁引进的。 |

数据来源:公开资料整理

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。我国民航客运行业的购买者主要是旅行代理、旅游经营商、集运商和包销商、有决策权的旅客和货主、机场等,其议价能力如下图所示:

我国民航客运行业的购买者议价能力

数据来源:公开资料整理

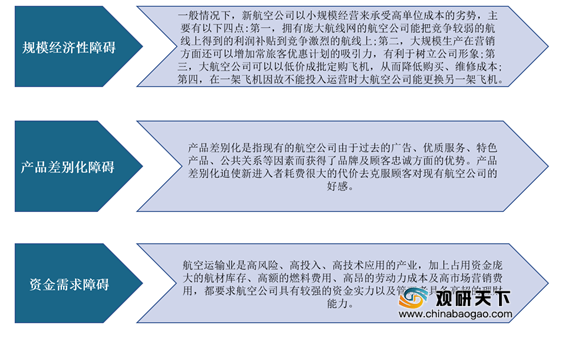

三、新进入者的威胁

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,行业竞争更加激烈。目前,我国民航客运行业具有规模经济壁垒、产品差异化壁垒、资金壁垒等,进入门槛较高,所以新进入者的威胁较小。

我国民航客运行业进入壁垒或者障碍

数据来源:公开资料整理

四、替代品的威胁

目前,中国民航客运市场主要受到来自公路、海运和空运的威胁。然后随着铁路提速的进程越来越快,高铁普及率以及速度越来越高,对民航客运市场的威胁也越来越大。

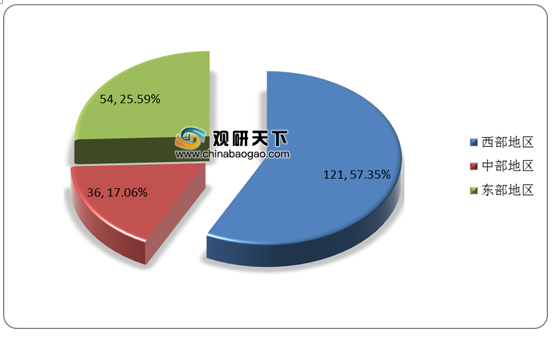

五、同业竞争者的竞争程度

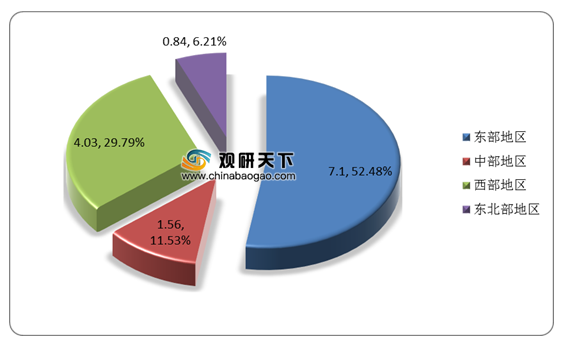

在民航客运行业区域竞争格局方面,西部机场数量占比过半、东部机场业务量优势明显。以颁证机场数量来看,2019年,我国共有颁证运输机场238个,其中,西部地区的颁证机场数量最多,达121个,占比机场总数量的57%。而以机场旅客吞吐量来看,2019年,我国东部地区机场的旅客吞吐量位居首位,达7.1亿人次,占比约52%;其次是西部地区,旅客吞吐量达4.03。

2019年我国颁证运输机场区域结构

数据来源:民用航空局

2019年我国民航运输机场旅客吞吐量区域结构

数据来源:民用航空局

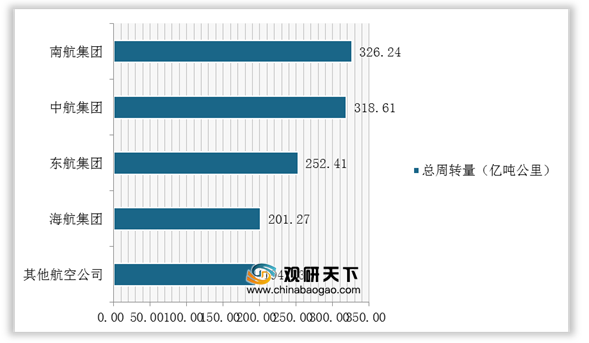

在航空公司竞争格局方面,“南航、中航、东航”的行业龙头地位稳固。以航空公司运输总周转量来看,2019年,南航集团和中航集团的运输总周转量最大,分别达326.24亿吨公里和318.61亿吨公里,占比均为25%。

2019年中国航空公司/集团运输总周转量情况

数据来源:民用航空局(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国民航客运市场分析报告-市场供需现状与投资前景预测》

《2020年中国民航客运市场分析报告-行业供需现状与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。