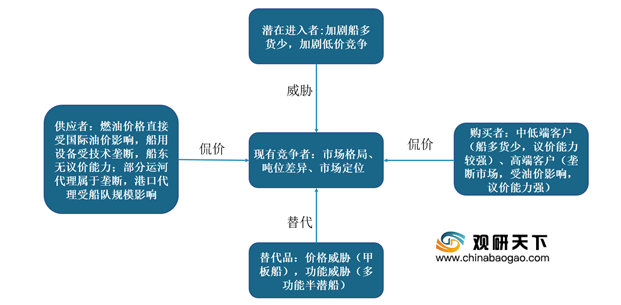

目前,我国半潜船运输行业主要受国际油气价格的影响,在油价处于上升通道时,会吸引新的进入者;同时,半潜船运输行业供应商和购买者的议价能力较强,还通常会受到甲板船等低成本船型的威胁,尤其是中低端市场,激烈的价格竞争使运价已接近甚至低于船东的成本线。

一、供应商的议价能力

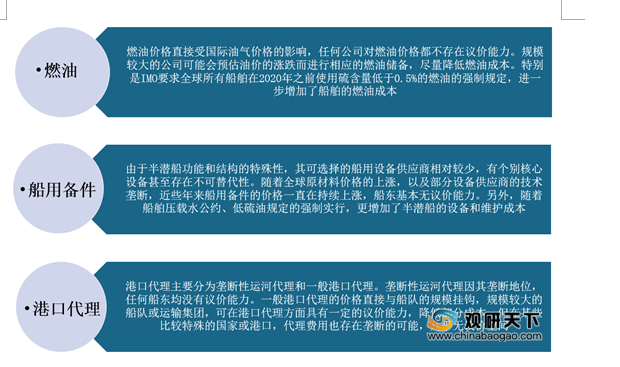

供方主要通过提高投入要素价格和降低产品质量的方式来影响行业中现有企业的盈利能力与产品竞争力,供方力量的强弱主要取决于他们所提供给买主投入要素的重要性。目前,我国半潜船运输行业的供应商主要包括燃油供应商、船用备件供应商和港口代理等,其议价能力如下图所示:

二、购买者的议价能力

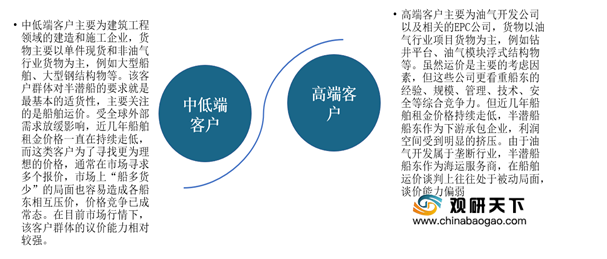

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。不同于其他货物运输形式,半潜船运输行业属于重大件运输,是一个全球化经营的运输形式,无固定航线和班期,主体客户根据其对半潜船的要求,通常可划分为中低端客户和高端客户。

三、新进入者的威胁

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,行业竞争更加激烈。近年来,由于重大件运输需求不断增长,半潜船运输行业盈利能力持续提升,吸引众多企业进入市场。

但是,由于油气行业对船队覆盖率、特殊营运能力、安全管理、专业技术等综合能力要求很高,而这恰恰是新进入者所不具备的。因此,新进入者无论是采用新造船,还是并购其他新进入船东,抑或与早期半潜船公司展开业务合作,都很难在短时间内进入门槛较高的油气行业等高端市场,多在中低端市场博弈。综上,我国半潜船运输行业新进入者威胁中等偏弱。

四、替代品的威胁

替代品指那些可以实现同种功能的其它产品。目前,半潜船虽然在重大件货物运输和海上安装领域是绝对的市场霸主,但当货物重量较轻或价值较低时,甲板船因其成本优势,成为半潜船的首要竞争者和替代品。另外,新型的多功能半潜船也会对现有半潜船产生威胁。

| 种类 |

简介 |

| 甲板船 |

受全球大宗商品需求放缓的影响,上游客户预算成本一再压缩,甲板船的竞争优势将更加明显。目前市场上的甲板船吨位绝大多数都在2万吨以下。同时,甲板船具有以下两个特征:(1)建造费用和维护费用较低,船舶租金和滞纳金与半潜船相比都有具有很强的竞争力;(2)在非DP要求的运输作业和海上安装中,例如模块运输、模块安装以及平台拆卸等领域,对半潜船构成一定的冲击,可替代性强。 |

| 新型的多功能半潜船 |

为了应对市场变化及客户要求,降低海上施工成本,目前欧洲主要半潜船船东如Boskalis、OHT等已经在改造或新建具有海上吊装、铺管或平台拆卸等功能的半潜船纷纷进入拆平台、风电安装等新兴领域。可以预见,未来半潜船将从单一的运输功能向海上安装等多种功能转变 |

五、同业竞争者的竞争程度

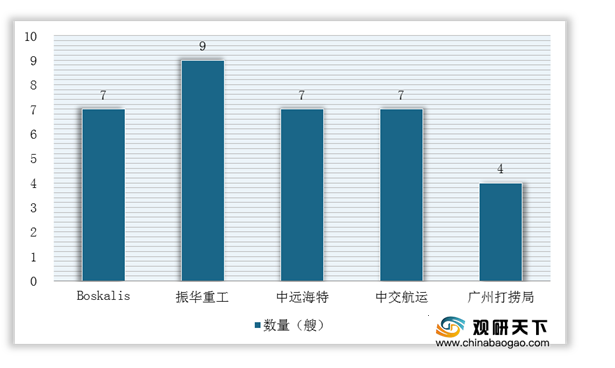

因其独特的构造和良好的性能,半潜船具有较高的附加值,近年来吸引了不少企业加入市场竞争。目前,全球船龄在25年以下的敞口型半潜船总数约为34艘(其中带*的为有艉楼型半潜船),主要集中在Boskalis(7艘)、振华重工(9艘)、中远海特(7艘)、中交航运(7艘)、广州打捞局(4艘)等企业,市场处于垄断竞争状态。同时,自2015年以后新造的半潜船多达14艘(均为无艉楼的新型半潜船,不包括改造),半潜船运输行业出现井喷式增长,打破了原来的市场格局,供大于求的局面日趋明显。

| 序号 |

船东 |

船名 |

吨位/MT |

建造年份 |

| 1 |

Boskalis |

Dockwise White Marlin |

72146 |

2015 |

| 2 |

Boskalis |

Boka Vanguard |

116173 |

2013 |

| 3 |

Boskalis |

Forte |

48312 |

2012 |

| 4 |

Boskalis |

Fjell |

19300 |

2001 |

| 5 |

Boskalis |

Fjord |

37700 |

2000 |

| 6 |

Boskalis |

Black Marlin |

57021 |

1999 |

| 7 |

Boskalis |

Blue Marlin |

76292 |

1999 |

| 8 |

振华重工 |

*振华7 |

48127 |

1998(2014) |

| 9 |

振华重工 |

振华33 |

50351 |

2016 |

| 10 |

振华重工 |

*振华34 |

49809 |

1999(2017) |

| 11 |

振华重工 |

Red Zedl |

51476 |

2015 |

| 12 |

振华重工 |

Red Zedll |

52039 |

2015 |

| 13 |

振华重工 |

GPO Grace |

63581 |

2017 |

| 14 |

振华重工 |

GPO Amethyst |

63581 |

2018 |

| 15 |

振华重工 |

GPO Sapphire |

63581 |

2019 |

| 16 |

振华重工 |

GPO Emerald |

63581 |

2019 |

| 17 |

中远海特 |

泰安口 |

20620 |

2002 |

| 18 |

中远海特 |

康盛口 |

20248 |

2003 |

| 19 |

中远海特 |

祥云口 |

48232 |

2010 |

| 20 |

中远海特 |

祥瑞口 |

48293 |

2011 |

| 21 |

中远海特 |

祥和口 |

48163 |

2016 |

| 22 |

中远海特 |

新光华 |

98000 |

2016 |

| 23 |

中远海特 |

致远口 |

38000 |

2012 |

| 24 |

广州打捞局 |

华洋龙 |

52500 |

2015 |

| 25 |

广州打捞局 |

华海龙 |

30000 |

2011 |

| 26 |

广州打捞局 |

华盛龙 |

25500 |

2018 |

| 27 |

广州打捞局 |

华兴龙 |

25500 |

2018 |

| 28 |

中交航运 |

希望之路 |

21243 |

2009 |

| 29 |

中交航运 |

*创新之路 |

65000 |

2001(2017) |

| 30 |

中海油 |

海洋石油278 |

52789 |

2012 |

| 31 |

Pan Ocean |

Sun Shine |

16715 |

2008 |

| 32 |

Pan Ocean |

Sun Rise |

24629 |

2012 |

| 33 |

TPI Megaline |

Mega Passion |

52296 |

2010 |

| 34 |

江苏泛洲 |

泛洲10 |

60000 |

2019 |

数据来源:陈矗立《基于“波特五力”模型的半潜船运输市场战略分析 》

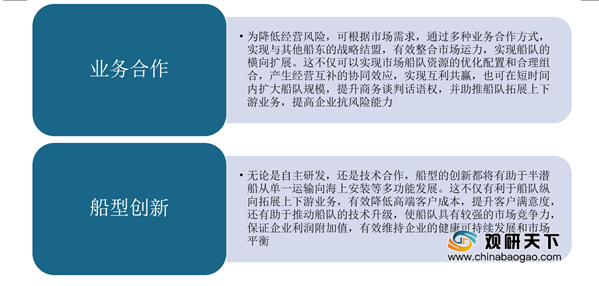

综上所述,通过五力模型分析可知,我国半潜船运输行业供应商和购买者议价能力中等偏强,替代品的威胁较大。因此,我国半潜船运输行业应通过多种业务合作方式,实现与其他船东的战略结盟,进行船型创新来提高自身市场竞争力。

作者简介:

陈矗立,中远海运特种运输有限公司项目控制经理。

本文刊发于《世界海运》2019年第8期,转发须注明作者和原文出处。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。