邮轮母港是邮轮旅客规模较大、服务功能较为完备和城市邮轮相关产业集聚度较高的始发港,是邮轮公司的运营基地,除具备始发港基本功能外,还应具备邮轮维修保养、邮轮公司运营管理等功能。随着“一带一路”建设的实施,国家大力支持邮轮旅游业的发展,我国邮轮港口行业迎来较好的发展机遇。

一、供应商的议价能力

供方主要通过提高投入要素价格和降低产品质量的方式来影响行业中现有企业的盈利能力与产品竞争力,供方力量的强弱主要取决于他们所提供给买主投入要素的重要性。邮轮港口行业供应商主要是邮轮企业、邮轮船供商,国外有皇家加勒比、地中海,国内有天海邮轮等。目前,我国邮轮港口行业发展主要依赖国外邮轮公司,实际收益较少,在港区配套设施建设方面,国外的佣金率高达20%-25%,所以海外供应商议价能力较强。

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前,我国邮轮港口行业购买者大多是旅行社和游客,核心服务对象是游客,其采取的硬件软件措施,直接或间接的都是为了提高为游客服务的品质。

近年来,我国邮轮行业在经过了价格战、包船模式后,市场定位和价格已经降低。而且国内游客喜欢一价全包,在邮轮上的免税商品购物的消费比较高,从而造成船票价格不算高。因此,我国邮轮港口行业购买者议价能力较强。根据数据显示,我国邮轮行业进入“寒冬”,接待邮轮数量和邮轮旅客量双双下滑。我国13个邮轮港共接待邮轮969艘次,同比下降17.95%,邮轮出入境旅客合计490.7万人次,同比下降0.98%。

三、新进入者的威胁

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,行业竞争更加激烈。在邮轮旅游业日益繁荣的背景下,多个沿海港口城市都在建设或计划建设邮轮港口。2019年广西壮族自治区政府明确提出要建造北海邮轮母港,同时升级港口周边设施;广州市南沙母港凭借其优美的海港环境、毗邻旅游景区等优势于2019年底正式运行,顺利进入邮轮市场。

另外,根据CLIA统计,到2020年期间,全球新增海上邮轮将达到33艘,共投资256亿美金,这些新增邮轮地区大多具有海岸线长、景区多的特点。从国内和国际市场综合考虑,我国邮轮港口行业新进入者的威胁较大。

四、替代品的威胁

邮轮母港的业务属于服务业,提供无形产品,其顾客体验的过程即价值增值的过程,航空服务、高铁服务能为顾客提供相同的目的作用。根据相关调查结果显示,有11.96%对邮轮完全不了解,有35.19%对邮轮表示听说过,有40.55%的游客对邮轮了解一点,12.3%游客对邮轮是非常了解。此外,游客认为邮轮是旅游目的地,是高端度假产品,相比其他旅行方式时间要求高、价格高昂。因此,国内消费者对邮轮港口认知程度较低,我国邮轮港口行业来自替代品的威胁日益显著。

五、同业竞争者的竞争程度

邮轮港口既是个体又属于同一个行业,它们共享行业内资源,目标都是为了获得更多的市场份额。近几年,华南地区各邮轮港口深受邮轮公司欢迎:“维多利亚”号在广州港首航;深圳港迎来“海洋航行者”号的母港航季;厦门母港受到“中华泰山”号的青睐;携程投资的“天海新世纪”号将母港由上海变为厦门。因此,整体而言我国邮轮港口行业市场竞争较为激烈。根据数据显示,2019年,中国邮轮和游客接待量前三城市为上海、厦门和天津,深圳后来居上。

综上所述,通过五力模型分析得出,我国邮轮港口行业国外供应商议价能力较强、新进入者和替代品的威胁较大,市场竞争激烈。因此,我国邮轮港口行业应优化运营模式,加强与各港口之间联动与合作,完善基础设施建设,提高行业竞争力。

(1)优化运营模式,推动Fly-Cruise的实现

Fly-Cruise是飞机与邮轮的组合,也就是机场和邮轮港进行联合检查,能有效避免重复。这一组合在国外邮轮发展成熟的国家已经得到全面推广,对国外游客有很大的吸引力。他们在机场接受检票核实后可通过特殊通道直接登上邮轮,这样不仅提高通关速度,也能减轻邮轮港通关压力。

(2)加强与各港口之间联动与合作

与各港口间要积极合作,提高邮轮产品的丰富性。一是相互探讨港口基础建设,实现硬件设施人性化;二是联合开发港口挂靠产品,提升游客体验效果;三是共同推动邮轮港环境、服务生态化建设。同时改变现有港口间的竞争关系,由单母港定位转变为多母港联合运作。积极与邮轮公司进行探讨,推动多港合作成功,使各港口城市之间实现资源共享,打开合作竞争新局面

(3)完善基础设施建设,加快腹地开发

由于邮轮停靠码头的时间通常较短,乘客需要在短时间内完成观光旅游、购物等多项活动。因而,邮轮母港本身应该是该区域的CBD,城市交通也应达到无缝对接、快速集散、方便换乘、舒适快捷的服务要求。例如,引入邮轮主题的餐饮、住宿、娱乐项目入驻港口周边;开发水上乐园、游艇、等旅游项目;建设内部专用通道,合理规划社会车辆、出租车辆、游客及送客者步行通道;采用现代信息技术和人工智能服务系统为游客提供服务。

(4)加强自身品牌建设,提高行业竞争力

从国际市场而言,巩固日韩航线的同时开辟新客源市场,向东南亚、港澳台拓展;提高与国际大型邮轮公司的合作水平;积极参加国际邮轮活动,提升国际知名度。从国内市场而言,提升品牌建设,加强港口宣传,引导更多市民了解邮轮;与国内其他港口签订相关协议,促进多航线合作;将服务多样化和通行便捷化作为自身品牌优势,在行业内竖起一面旗帜。(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国邮轮港口行业分析报告-行业规模现状与发展商机研究》

《2020年中国邮轮港口市场调研报告-行业深度调研与发展规划趋势》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

一、供应商的议价能力

供方主要通过提高投入要素价格和降低产品质量的方式来影响行业中现有企业的盈利能力与产品竞争力,供方力量的强弱主要取决于他们所提供给买主投入要素的重要性。邮轮港口行业供应商主要是邮轮企业、邮轮船供商,国外有皇家加勒比、地中海,国内有天海邮轮等。目前,我国邮轮港口行业发展主要依赖国外邮轮公司,实际收益较少,在港区配套设施建设方面,国外的佣金率高达20%-25%,所以海外供应商议价能力较强。

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前,我国邮轮港口行业购买者大多是旅行社和游客,核心服务对象是游客,其采取的硬件软件措施,直接或间接的都是为了提高为游客服务的品质。

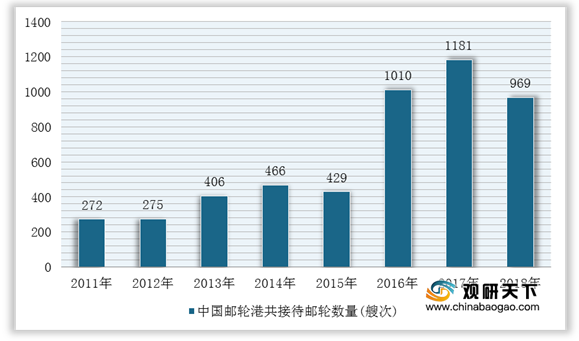

近年来,我国邮轮行业在经过了价格战、包船模式后,市场定位和价格已经降低。而且国内游客喜欢一价全包,在邮轮上的免税商品购物的消费比较高,从而造成船票价格不算高。因此,我国邮轮港口行业购买者议价能力较强。根据数据显示,我国邮轮行业进入“寒冬”,接待邮轮数量和邮轮旅客量双双下滑。我国13个邮轮港共接待邮轮969艘次,同比下降17.95%,邮轮出入境旅客合计490.7万人次,同比下降0.98%。

2011-2018年中国邮轮港共接待邮轮数量统计情况

数据来源:中国港口协会邮轮游艇码头分会

2011-2018年中国邮轮港共接待邮轮游客量统计情况

数据来源:中国港口协会邮轮游艇码头分会

三、新进入者的威胁

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,行业竞争更加激烈。在邮轮旅游业日益繁荣的背景下,多个沿海港口城市都在建设或计划建设邮轮港口。2019年广西壮族自治区政府明确提出要建造北海邮轮母港,同时升级港口周边设施;广州市南沙母港凭借其优美的海港环境、毗邻旅游景区等优势于2019年底正式运行,顺利进入邮轮市场。

我国正在规划建设的邮轮母港

| 序号 |

邮轮港口 |

企业名称 |

| 1 |

大连国际邮轮母港 |

大连港客运总公司 |

| 2 |

北海国际邮轮母港 |

广西北部湾邮轮码头有限公司 |

| 3 |

海口南海明珠国际邮轮港 |

海航基础海南金海湾投资开发有限公司 |

| 4 |

烟台国际邮轮母港 |

烟台港客运总公司 |

| 5 |

厦门国际邮轮母港 |

厦门国际邮轮母港集团有限公司 |

数据来源:公开资料整理

另外,根据CLIA统计,到2020年期间,全球新增海上邮轮将达到33艘,共投资256亿美金,这些新增邮轮地区大多具有海岸线长、景区多的特点。从国内和国际市场综合考虑,我国邮轮港口行业新进入者的威胁较大。

四、替代品的威胁

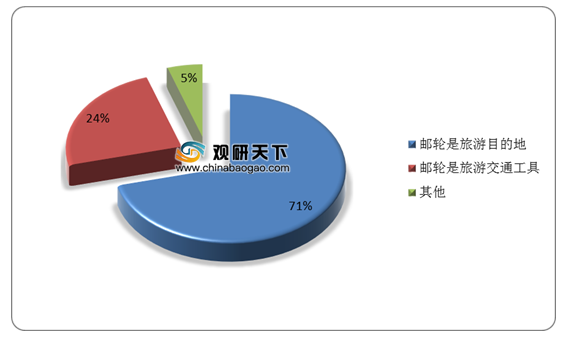

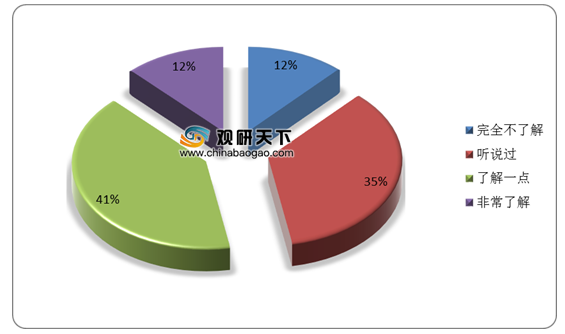

邮轮母港的业务属于服务业,提供无形产品,其顾客体验的过程即价值增值的过程,航空服务、高铁服务能为顾客提供相同的目的作用。根据相关调查结果显示,有11.96%对邮轮完全不了解,有35.19%对邮轮表示听说过,有40.55%的游客对邮轮了解一点,12.3%游客对邮轮是非常了解。此外,游客认为邮轮是旅游目的地,是高端度假产品,相比其他旅行方式时间要求高、价格高昂。因此,国内消费者对邮轮港口认知程度较低,我国邮轮港口行业来自替代品的威胁日益显著。

邮轮游客对邮轮本身属性的认识

数据来源:携程邮轮事业部

游客对邮轮旅游的认知程度

数据来源:携程邮轮事业部

五、同业竞争者的竞争程度

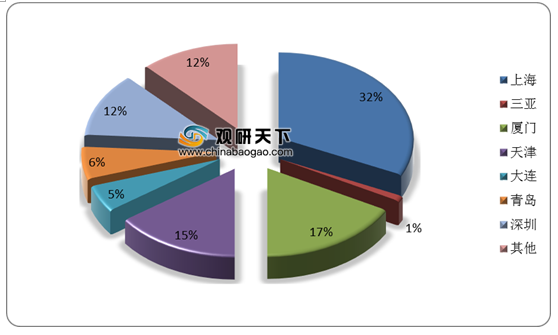

邮轮港口既是个体又属于同一个行业,它们共享行业内资源,目标都是为了获得更多的市场份额。近几年,华南地区各邮轮港口深受邮轮公司欢迎:“维多利亚”号在广州港首航;深圳港迎来“海洋航行者”号的母港航季;厦门母港受到“中华泰山”号的青睐;携程投资的“天海新世纪”号将母港由上海变为厦门。因此,整体而言我国邮轮港口行业市场竞争较为激烈。根据数据显示,2019年,中国邮轮和游客接待量前三城市为上海、厦门和天津,深圳后来居上。

2019年中国主要城市港口邮轮接待量占比统计情况

数据来源:CCYIA

2019年中国主要城市港口邮轮旅客接待量占比统计情况

数据来源:CCYIA

综上所述,通过五力模型分析得出,我国邮轮港口行业国外供应商议价能力较强、新进入者和替代品的威胁较大,市场竞争激烈。因此,我国邮轮港口行业应优化运营模式,加强与各港口之间联动与合作,完善基础设施建设,提高行业竞争力。

未来我国邮轮港口行业发展策略

(1)优化运营模式,推动Fly-Cruise的实现

Fly-Cruise是飞机与邮轮的组合,也就是机场和邮轮港进行联合检查,能有效避免重复。这一组合在国外邮轮发展成熟的国家已经得到全面推广,对国外游客有很大的吸引力。他们在机场接受检票核实后可通过特殊通道直接登上邮轮,这样不仅提高通关速度,也能减轻邮轮港通关压力。

(2)加强与各港口之间联动与合作

与各港口间要积极合作,提高邮轮产品的丰富性。一是相互探讨港口基础建设,实现硬件设施人性化;二是联合开发港口挂靠产品,提升游客体验效果;三是共同推动邮轮港环境、服务生态化建设。同时改变现有港口间的竞争关系,由单母港定位转变为多母港联合运作。积极与邮轮公司进行探讨,推动多港合作成功,使各港口城市之间实现资源共享,打开合作竞争新局面

(3)完善基础设施建设,加快腹地开发

由于邮轮停靠码头的时间通常较短,乘客需要在短时间内完成观光旅游、购物等多项活动。因而,邮轮母港本身应该是该区域的CBD,城市交通也应达到无缝对接、快速集散、方便换乘、舒适快捷的服务要求。例如,引入邮轮主题的餐饮、住宿、娱乐项目入驻港口周边;开发水上乐园、游艇、等旅游项目;建设内部专用通道,合理规划社会车辆、出租车辆、游客及送客者步行通道;采用现代信息技术和人工智能服务系统为游客提供服务。

(4)加强自身品牌建设,提高行业竞争力

从国际市场而言,巩固日韩航线的同时开辟新客源市场,向东南亚、港澳台拓展;提高与国际大型邮轮公司的合作水平;积极参加国际邮轮活动,提升国际知名度。从国内市场而言,提升品牌建设,加强港口宣传,引导更多市民了解邮轮;与国内其他港口签订相关协议,促进多航线合作;将服务多样化和通行便捷化作为自身品牌优势,在行业内竖起一面旗帜。(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国邮轮港口行业分析报告-行业规模现状与发展商机研究》

《2020年中国邮轮港口市场调研报告-行业深度调研与发展规划趋势》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。