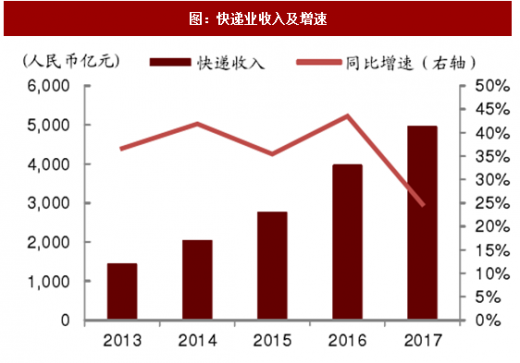

我国拥有全球最大的快递市场(按业务量衡量)。在网购需求驱动和快递服务网络基础设施完善的背景下,中国快递行业经历了飞速发展,2017年完成业务量401亿件,收入4957亿元,2010-2017年复合增速达到45%/23%,自2014年以来连续四年排名全球规模第一。

中国快递业务量中大约70%来自网络购物。随着新零售兴起,线上线下出现融合,网络物流GMV增速企稳回升,向前看网购将继续驱动中国快递行业的发展(渗透率提升、网购频次提升),此外供给刺激需求,新需求不断涌现。随着快递网络布局不断下沉,快递网络上可以承载的产品和服务越来越多元化,快递业与农业、制造业、电商协同发展,涌现出了如特色经济产品在内的新的寄递需求。

预计2018年全年完成快递业务量490亿件,同比增长22.5%;全年快递业务收入接近6000亿元,同比增长20%;其中一季度业务量将达到92亿件,同比增长21.3%。根据快递业十三五规划,到2020年全行业预计将完成业务量700亿件,实现收入8000亿元,对应2018-2020年复合增速为20%/18%。

参考观研天下发布《2018-2023年中国快递行业发展现状分析及投资发展前景研究报告》

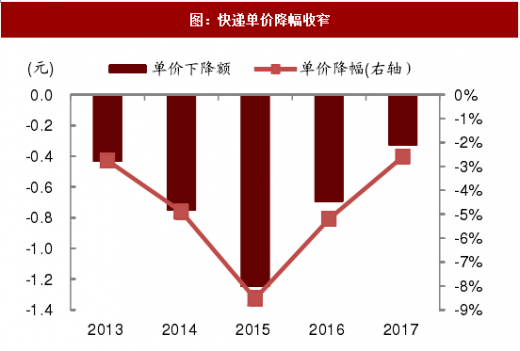

单价降幅收窄,集中度稳步提升。2017年快递平均单价为12.43元,同比下跌2.6%,较2016年同期的6.3%的下跌明显收窄。而行业集中度指数CR8从2016年2月起连续稳步提升,反映前几大快递公司上市之后行业集中度进一步上升。去年10月中通和韵达相继宣布上调快递价格,以保证旺季服务质量和应对成本上涨,申通公布的月度经营数据单价平均同比上涨8%~9%,释放出积极的信号。我们认为未来价格降幅继续收窄,随着产品升级和结构变化,均价或有望止跌回升。

享受规模经济和先发优势,快递投资选龙头。快递公司前期建设网络固定资产投入巨大,具有天然的规模经济和先发优势,越大越美的特点。小公司由于品牌知名度低、服务质量差,业务量难以实现快速增长,从而无法享受规模经济带来的成本降低,盈利能力差。因此快递行业投资需选择网络完善、服务品质优秀、增速领先的龙头公司。

中国快递业务量中大约70%来自网络购物。随着新零售兴起,线上线下出现融合,网络物流GMV增速企稳回升,向前看网购将继续驱动中国快递行业的发展(渗透率提升、网购频次提升),此外供给刺激需求,新需求不断涌现。随着快递网络布局不断下沉,快递网络上可以承载的产品和服务越来越多元化,快递业与农业、制造业、电商协同发展,涌现出了如特色经济产品在内的新的寄递需求。

预计2018年全年完成快递业务量490亿件,同比增长22.5%;全年快递业务收入接近6000亿元,同比增长20%;其中一季度业务量将达到92亿件,同比增长21.3%。根据快递业十三五规划,到2020年全行业预计将完成业务量700亿件,实现收入8000亿元,对应2018-2020年复合增速为20%/18%。

参考观研天下发布《2018-2023年中国快递行业发展现状分析及投资发展前景研究报告》

图:快递业务量及增速

图:快递业收入及增速

单价降幅收窄,集中度稳步提升。2017年快递平均单价为12.43元,同比下跌2.6%,较2016年同期的6.3%的下跌明显收窄。而行业集中度指数CR8从2016年2月起连续稳步提升,反映前几大快递公司上市之后行业集中度进一步上升。去年10月中通和韵达相继宣布上调快递价格,以保证旺季服务质量和应对成本上涨,申通公布的月度经营数据单价平均同比上涨8%~9%,释放出积极的信号。我们认为未来价格降幅继续收窄,随着产品升级和结构变化,均价或有望止跌回升。

享受规模经济和先发优势,快递投资选龙头。快递公司前期建设网络固定资产投入巨大,具有天然的规模经济和先发优势,越大越美的特点。小公司由于品牌知名度低、服务质量差,业务量难以实现快速增长,从而无法享受规模经济带来的成本降低,盈利能力差。因此快递行业投资需选择网络完善、服务品质优秀、增速领先的龙头公司。

图:快递单价降幅收窄

图:集中度稳步提升

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。