| 类型 |

需求量(架) |

单价(亿美元) |

单价(亿元) |

商用飞机需求价值量(亿元) |

发动机价值量占比(%) |

发动机需求价值 |

| 支线飞机 |

120 |

0.42 |

2.9 |

347.50 |

35.2 |

122.39 |

| 单通道 |

5960 |

1.14 |

7.93 |

47260 |

24.5 |

11555.66 |

| 宽体 |

1780 |

3.09 |

21.47 |

38225 |

21.5 |

8233.81 |

| 经典宽体(85%) |

/ |

/ |

/ |

/ |

19.8 |

/ |

| 超大宽体(15%) |

/ |

/ |

/ |

/ |

31.7 |

/ |

| 货机 |

230 |

2.83 |

19.64 |

4517.50 |

18.7 |

846.13 |

| 总计 |

8090 |

/ |

/ |

90350.00 |

|

|

一、供应商的议价能力

供应商议价能力,指的是现有企业向供应商购买原料时,供应商争取获得较好价格的能力。目前,我国商用飞机行业的供应商主要是发动机、机体、机载设备等供应商。以中国商飞C919飞机为例,根据中国商飞公司官网公开信息,其供应商分为三类,其中I类供应商48家,II类供应商27家,III类供应商7l家,其中I类供应商是指提供关键部件或者占有很大比重的供应商。据统计,在48家I类供应商中,来自美国的有15家,法国6家,日本l家,德国2家,奥地利l家,英国l家,意大利1家,中美合资I家,美法合资1家,来自中国的有189,还有2家未知。因此,对于中国商飞C919来说,价值55%以上的部件由国外供应商提供,机体部件几乎全由国内供应商提供,自身的制造能力非常薄弱,这就极大地丧失了对供应商的议价权。

| 供应商类别 |

供应商名称 |

供应商类别 |

供应商名称 |

| 发动机供应商 |

美国通用电气(GE)飞机发动机集团 |

机载设备供应商 |

美国蒙诺格公司 |

| 法国赛峰集团 |

美国汉胜公司 |

||

| CFM国际公司(由GE与赛峰合资组建) |

美国标翼公司(隶属汉胜公司) |

||

| 机体供应商 |

中航工业西安飞机公司 |

美国凯德公司(隶属汉胜公司) |

|

| 中航工业沈阳民用飞机公司 |

美国派克汉尼汾公司 |

||

| 中航工业成都民用飞机公司 |

美国罗克韦尔柯林斯公司 |

||

| 中航工业哈尔滨飞机集团 |

美国罗斯蒙特公司 |

||

| 中航工业洪都航空集团 |

美国伍德沃德公司 |

||

| 中航工业昌河航空工业公司 |

美国伊顿公司 |

||

| 中航工业济南特种结构所 |

美国霍尼韦尔航空航天集团 |

||

| 中航光电科技 |

美国霍尼韦尔国际公司 |

||

| 中航湖北航宇嘉泰飞机设备公司 |

美国穆格公司 |

||

| 航天特种材料及工艺研究所(306所) |

美国古德里奇照明系统公司 |

||

| 航天海鹰(镇江)特种材料有限公司 |

德国利勃海尔航空林登博格分公司 |

||

| 浙江西子航空工业公司 |

德国西格玛航空座椅公司 |

||

| 江苏美龙航空部件有限公司 |

英国美捷特公司 |

||

| 奥地利菲舍先进复合材料公司 |

日本松下航电公司 |

||

| 机载设备供应商 |

法国赛峰集团 |

中航工业631研究所 |

|

| 法国卓达宇航集团艾克森公司 |

中航工业西安飞行自动控制研究所 |

||

| 法国泰雷兹公司 |

中电科航空电子有限公司 |

||

| 法国利勃海尔航空图卢兹分公司 |

中美合资伊顿上飞航空管路制造有限公司 |

||

| 法国萨基姆公司 |

中航工业金城南京机电液压工程研究中心 |

||

| 美国通用电气航空集团 |

/ |

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。我国商用飞机行业主要购买者是飞机运营商(即航空公司)和飞机租赁公司,前者是把购买或租赁来的飞机组成机队,通过航线运营来获得利润,后者是通过把飞机租赁给前者来获得利润。目前国产商用飞机客户的议价能力处于优势,其主要原因有以下三个:

三、新进入者的威胁

潜在竞争者,是指现阶段暂时对企业不构成威胁但未来具有潜在威胁的竞争对手。企业如果只关注了现有的竞争对手,而忽视了潜在的竞争对手,一旦时机成熟,原本不起眼的潜在竞争对手可能就变成强大的劲敌,给企业带来巨大的冲击和挑战。在国内市场,我国商用飞机行业由于准入壁垒相对较高,尤其是资金、技术研发壁垒,因此潜在进入者威胁较小。但放眼国际市场,我国商用飞机行业最大的威胁者是从事制造业的相关企业,比如三菱重工。

2013年10月,首架MRJ支线客机开始总装,这是日本50年来研发的第一架国产商用飞机,三菱飞机公司对其寄予了厚望,同时为了达成未来20年要生产最少2500架的目标,MRJ将在原有的92座MRJ90和78座的MRJ70之外,推出100座的MRJl00X,这意味着MRJ将直接与中国商飞公司的ARJ21支线客机在市场上展开竞争。综上所述,三菱重工作为潜在竞争者,实力不容小觑,必将给支线客机市场带来一番激烈的竞争。

四、替代品的威胁

飞机作为一种快速、安全、舒适、高端的交通工具,一直是商务和远途乘客无可替代的出行选择。但是,近年来,由于高速铁路技术的发展和经营模式的创新,使得两种交通工具的竞争越来越激烈,来自高铁这种替代品的威胁正在改变甚至颠覆现有的竞争态势。而且,从售价、时间成本、舒适性、服务等各个方面,高铁的性价比都直逼飞机,以京沪线为例,说明高铁这种替代品的威胁较高。

|

|

京沪航线 |

京沪高铁 |

比率(高铁/飞机)(%) |

| 路线全长(千米) |

约1100 |

1318 |

120,飞机胜出 |

| 送达时间 |

2小时10分~2小时20分 |

4小时48分~6小时 |

220,飞机胜出 |

| 票价(经济舱/二等座) |

1290元(含50元机场建设费) |

553元 |

43,高铁胜出 |

| 载客人数/班 |

150-300 |

700-800 |

>233~533,高铁胜出 |

| 开行班次/天 |

50 |

41 |

82,飞机微弱胜出 |

| 准点率(%) |

<80 |

100 |

>125,高铁胜出 |

| 售票方式 |

窗口、代理、网络 |

窗口、代理、网络 |

100,打平 |

| 机内/车内服务 |

无偿餐饮、不可打电话、无线上网、空间狭窄,无电源插座 |

有偿餐饮、可打电话、无线上网、空间宽敞、有电源插座 |

打平,高铁略胜出 |

| 机场/车站环境 |

宽敞、舒适 |

宽敞、舒适 |

打平 |

| 交通接驳 |

首都:快轨、大巴、出租车;虹桥:地铁、大巴、出租车 |

北京南:地铁4号线;虹桥:地铁2、10号线 |

由于起始点均有地铁接驳,高铁略胜出 |

五、同业竞争者的竞争程度

全球商用飞机行业市场呈现“四大王牌,双强争霸”的格局,其中四大王牌就是美国波音公司、欧洲空中客车公司、加拿大庞巴迪宇航和巴西航空工业集团,双强争霸是指其中的波音和空客。而我国商用飞机行业起步时间较晚,目前主要有中航工业和中国商飞两大集团,但规模不及空客和波音,企业竞争力有待增强。

| 企业名称 |

简介 |

| 波音公司 |

近百年间,波音公司陆续合并了洛克韦尔公司、麦道公司和休斯公司,成为全球最大的航空航天业公司,也是世界领先的民用和军用飞机制造商,客户遍布全球150个国家和地区。全球在役的波音喷气式商用飞机超过1万架,占全球机队总量的48%,现有的主要商用飞机产品包括737、747、767、777、787等系列型号 |

| 空客公司 |

专注于商用飞机的制造,全球员工约5.9万人,其产品包括A320、A330、A340、A350、A380在内的全系列13个机型,迄今已售出1.5万多架飞机,交付9000多架,现役飞机总数8000多架 |

| 庞巴迪宇航 |

庞巴迪宇航是世界公认的第三大飞机制造商,员工人数达到3.7万多人,年收入超90亿美元。其主要产品是支线飞机CRJ系列、Dash8/Q系列、C系列等,每月产能可达10架左右。Q系列飞机和CRJ系列飞机近年的年订单和交付量都超过1000架。C系列飞机今年已试飞成功,订单超过百架了 |

| 巴西航空工业 |

是目前全球120座级以下商用喷气飞机最大制造商,同波音、空客和庞巴迪宇航并称世界四大民用飞机制造商。其雇员人数达1.9万多人,年收入超60亿美元。其商用飞机产品主要包括ERJl45系列和E—Jet系列。ERJl45系列累计获得确认订单超过900架,E.Jet系列累计确认订单1000多架,两个系列飞机分别累计交付890架和908架 |

| 中航工业 |

中航工业旗下的商用飞机产品,主要是涡轮螺旋桨支线飞机新舟60(MA60)系列(包括改进型MA600、MA700)。2000年6月,由中航工业旗下西安飞机制造公司研制的首架MA60飞机交付客户四川航空公司,正式投入运营。2008年6月,新舟600名在西安总装下线,10月首飞成功,2010年首次交付用户。新舟700飞机还在研制中。目前MA60系列的累计订单数达到270余架,交付数达100架 |

| 中国商飞 |

是2008年5月成立的中央企业,下属企业6家,员工1万多人。其产品主要有新支线飞机ARJ21—700(Advanced Regional Jet)和干线飞机C919。ARJ21飞机基本型全经济级布局90座,混合级布局78座,2008年已成功首飞,2014年12月取得我国喷气客机首张型号合格证(TC),即将交付首家客户成都航空。C919飞机是中短程商用干线飞机,航程设计为4075至5555公里,布局为158座至168座,目前正在研制阶段 |

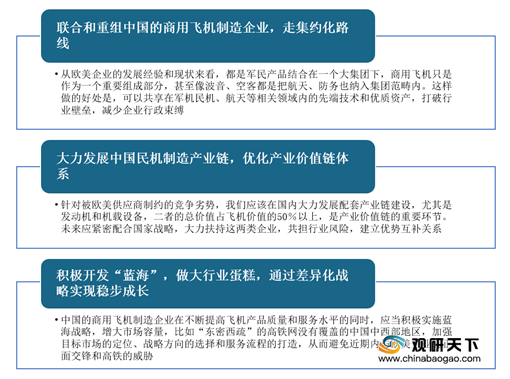

综上所述,目前我国商用飞机行业供应商议价能力较强,替代品威胁较大,国产企业竞争力不足等。因此,我国商用飞机行业应该联合和重组中国的商用飞机制造企业,走集约化路线,大力发展中国民机制造产业链,优化产业价值链体系。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国商用飞机产业分析报告-市场深度分析与发展动向研究》

《2020年中国商用飞机MRO市场现状分析报告-市场运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。