一、行业特征与商业模式

收费永续性、区域垄断性是机场的重要特征。机场能够永续收费是因为机场在建设跑道、航站楼时产生了巨大的初始投资,依靠收费收回投资的时限要显著长于收费公路等其他非永续收费资产;同时,机场消费者对价格的不敏感也是机场能够实行永续收费的重要原因,价格的轻微变动不会带来客流量的显著下降。

机场的区域垄断性的原因在于:机场巨大的初始投资给进入机场行业设立了很高的门槛,从而大大减少了同行业竞争者的数量,更容易形成垄断格局;其次,机场与电网、供水网络等行业类似,建设完成后新增一位使用者的边际成本几乎为零,但也只有在年客流量达到一定程度(经验上为1000万人次)后,才可能出现规模效应、实现盈亏平衡。在区域中存在机场的情况下,再建设的新机场虽然会产生分流,但很有可能使得两个机场均无法达到盈亏平衡的状态。这种自然垄断的特性结合机场的布局呈现出机场的区域垄断性。

在主营业务上,机场的航空业务体现出类公益性,其非航业务具有收益性。机场的航空性收入包括旅客服务费、起降费、安检费、停场费、廊桥费共5项;非航收入包括租赁、广告、货站、地面运输、客货代理以及其他费用。

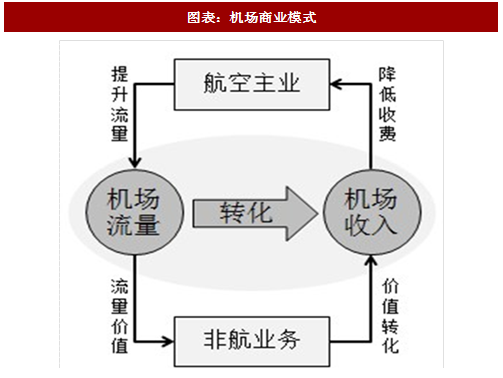

商业模式上,机场商业模式的本质是“流量经济”。机场行业的商业模式就是航空主业不断提升流量,而非航业务则将流量转化为收入。

参考观研天下发布《2018-2023年中国机场产业市场竞争态势调查及投资方向评估分析十三五报告》

二、行业生命周期与吞吐量紧密相关

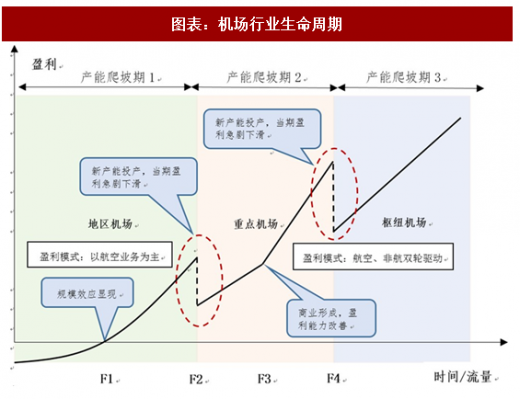

机场行业的生命周期也可以分为成长初期、中期、后期三个阶段,每个阶段贡献收益的主要业务不同,规模效应对于利润的贡献程度也不同。机场成长初期以航空业务为主,规模效应尚不明显;中期航空业务规模效应明显并开始盈利,非航业务开始贡献收益;后期,航空业务与非航业务并重,非航业务成为主要利润来源。

在机场的行业周期中,有两个重要旅客吞吐量节点。下图中的F1是机场盈亏平衡流量,机场的航空业务在此流量下开始发挥规模效应,F1 的经验值是 1000 万人次/年的吞吐量;F3是机场商业发展的基础流量,当吞吐量达到F3后,非航空业务开始贡献收益,从而使得机场的整体盈利能力显著增强,F3 的经验值为 3000 万人次/年的吞吐量。

三、产能和盈利周期性明显

机场行业的成本相对刚性,在机场公司的主要成本中,固定资产折旧与人工成本是最主要的两项,占主营成本的50%以上。机场的飞行区和航站楼等资产造价昂贵,固定资产占总资产的比例较高。而机场行业的这一重资产特性使得行业形成了盈利周期波动的特点。

上图中的盈利断点展示了机场行业的产能投放周期。典型的机场行业的产能投放周期包括:当一项重大固定资产(跑道或是航站楼)投入使用时,会新增大量折旧费用、人工成本、财务费用和运营成本,此时产能利用率和毛利率双低,业绩也达到谷底。随着业务量的增长,产能利用率和毛利率均开始回升,业绩也开始回升。产能利用率不断提升,达到饱和后业绩也达到阶段性顶峰。然后又进入了新一轮的产能扩张和资本开支高峰。由于机场的跑道或是航站楼建设周期通常较长,并有审批、环评、拆迁(或是填海)、建设等阶段,因而决定了机场的产能投放呈现较强的超前性和离散型特征,这也是机场行业盈利出现周期性(收入稳步增长,但成本阶梯式增长)的根本原因。

收费永续性、区域垄断性是机场的重要特征。机场能够永续收费是因为机场在建设跑道、航站楼时产生了巨大的初始投资,依靠收费收回投资的时限要显著长于收费公路等其他非永续收费资产;同时,机场消费者对价格的不敏感也是机场能够实行永续收费的重要原因,价格的轻微变动不会带来客流量的显著下降。

机场的区域垄断性的原因在于:机场巨大的初始投资给进入机场行业设立了很高的门槛,从而大大减少了同行业竞争者的数量,更容易形成垄断格局;其次,机场与电网、供水网络等行业类似,建设完成后新增一位使用者的边际成本几乎为零,但也只有在年客流量达到一定程度(经验上为1000万人次)后,才可能出现规模效应、实现盈亏平衡。在区域中存在机场的情况下,再建设的新机场虽然会产生分流,但很有可能使得两个机场均无法达到盈亏平衡的状态。这种自然垄断的特性结合机场的布局呈现出机场的区域垄断性。

在主营业务上,机场的航空业务体现出类公益性,其非航业务具有收益性。机场的航空性收入包括旅客服务费、起降费、安检费、停场费、廊桥费共5项;非航收入包括租赁、广告、货站、地面运输、客货代理以及其他费用。

商业模式上,机场商业模式的本质是“流量经济”。机场行业的商业模式就是航空主业不断提升流量,而非航业务则将流量转化为收入。

图表:机场商业模式

参考观研天下发布《2018-2023年中国机场产业市场竞争态势调查及投资方向评估分析十三五报告》

二、行业生命周期与吞吐量紧密相关

机场行业的生命周期也可以分为成长初期、中期、后期三个阶段,每个阶段贡献收益的主要业务不同,规模效应对于利润的贡献程度也不同。机场成长初期以航空业务为主,规模效应尚不明显;中期航空业务规模效应明显并开始盈利,非航业务开始贡献收益;后期,航空业务与非航业务并重,非航业务成为主要利润来源。

在机场的行业周期中,有两个重要旅客吞吐量节点。下图中的F1是机场盈亏平衡流量,机场的航空业务在此流量下开始发挥规模效应,F1 的经验值是 1000 万人次/年的吞吐量;F3是机场商业发展的基础流量,当吞吐量达到F3后,非航空业务开始贡献收益,从而使得机场的整体盈利能力显著增强,F3 的经验值为 3000 万人次/年的吞吐量。

图表:机场行业生命周期

三、产能和盈利周期性明显

机场行业的成本相对刚性,在机场公司的主要成本中,固定资产折旧与人工成本是最主要的两项,占主营成本的50%以上。机场的飞行区和航站楼等资产造价昂贵,固定资产占总资产的比例较高。而机场行业的这一重资产特性使得行业形成了盈利周期波动的特点。

上图中的盈利断点展示了机场行业的产能投放周期。典型的机场行业的产能投放周期包括:当一项重大固定资产(跑道或是航站楼)投入使用时,会新增大量折旧费用、人工成本、财务费用和运营成本,此时产能利用率和毛利率双低,业绩也达到谷底。随着业务量的增长,产能利用率和毛利率均开始回升,业绩也开始回升。产能利用率不断提升,达到饱和后业绩也达到阶段性顶峰。然后又进入了新一轮的产能扩张和资本开支高峰。由于机场的跑道或是航站楼建设周期通常较长,并有审批、环评、拆迁(或是填海)、建设等阶段,因而决定了机场的产能投放呈现较强的超前性和离散型特征,这也是机场行业盈利出现周期性(收入稳步增长,但成本阶梯式增长)的根本原因。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。