供需结构的分析是做行业研究的基本方法之一,但往往需求端的可预测性要远小于供给端的预测性,这也加大了周期性行业的研究难度,特别是航运这类在全球市场中充分竞争的行业。因此不建议通过全球视角下的供需预测看集运市场。

需求端预测的不可预测性

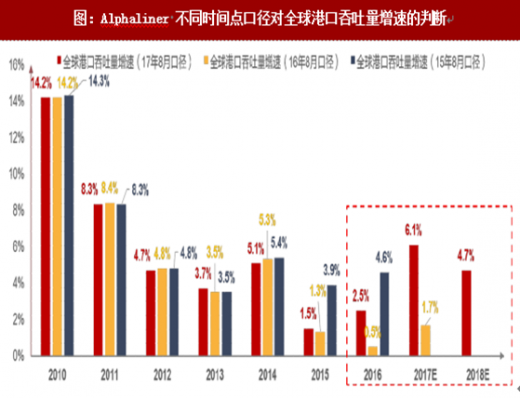

咨询机构预测:港口吞吐量与集运正相关,因此其增速一定程度可以表征集运的需求增速。将航运咨询机构Alphaliner在2015年8月、2016年8月及2017年8月时点对全球港口吞吐量增速的判断做出列示。三个口径对2016年全年的判断依次为4.6%、0.5%、2.5%(实际值),因此站在2017年8月的时点,机构对2017E、2018E全年的需求判断显得并没有那么精准可测。

咨询机构预测:港口吞吐量与集运正相关,因此其增速一定程度可以表征集运的需求增速。将航运咨询机构Alphaliner在2015年8月、2016年8月及2017年8月时点对全球港口吞吐量增速的判断做出列示。三个口径对2016年全年的判断依次为4.6%、0.5%、2.5%(实际值),因此站在2017年8月的时点,机构对2017E、2018E全年的需求判断显得并没有那么精准可测。

Alphaliner不同时间点口径对全球港口吞吐量增速的判断

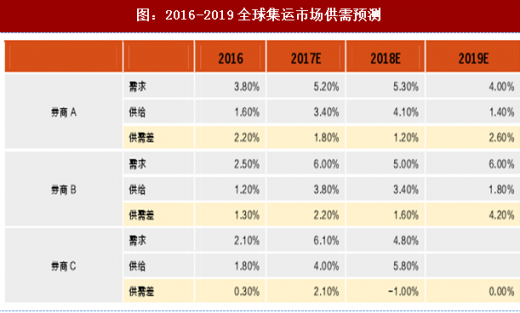

券商预测:再来看各家券商对全球集运市场供需预测的判断,分别列示A/B/C三家对于2017-2019年的供需预测数据,站在12月份的时点,2017年全年的供需差分别为1.8%、2.2%、2.1%相差不大,但对于2018年全年的判断则出现较大的分歧,分别为1.2%、1.6%、-1%。从细分项来看,即使是供给端的预测有船舶订单量、新签订单量、拆解量跟踪可寻,也是相差较大;需求端的预测则是根据IMF、世界银行对全球宏观经济的判断以及航运咨询机构的预测做线性外推,难有保障。

核心看欧美线需求和VLCS(7500TEU+)供给

因此,全球视角下的供需预测显得没那么靠谱。尝试提出一种新的行业分析方法,核心是在判断欧美线的需求趋势下,主要看VLCS(7500TEU+)供给。

全球化的班轮公司,经营航线遍布全球,而各航行因航距、货量不同,需要匹配不同大小的船舶,总体来看:龙头班轮公司都将远东-欧洲、远东-美国作为核心市场,配备大型船舶。简化集运问题,核心看欧美供需:建立在上述事实的基础上,就可以把集运从预测整体供需简化为欧美线供需判断上,尤其是现货市场占比更高,运价弹性更大的欧线上。

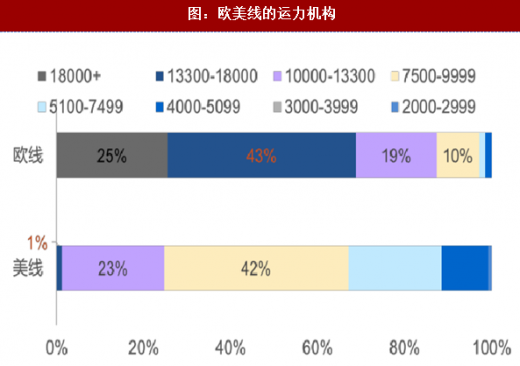

从欧美线的运力结构来看:欧线87%运力为ULCS(10000TEU+)、97%运力为VLCS(7500TEU+);美线24%运力为ULCS(10000TEU+)、66%运力为VLCS(7500TEU+)。

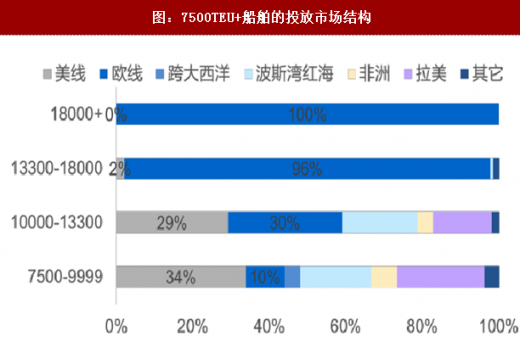

从7500TEU+船舶的投放市场来看:18000TEU+船舶100%在欧;13300-18000TEU船舶96%在欧、2%在美;10000-13000TEU船舶30%在欧、29%在美;7500-10000TEU船舶10%在欧、34%在美。

参考观研天下发布《2017-2022年中国港口建设行业市场发展现状及十三五未来前景分析报告》

从未来运力结构趋势来看:VLCS特别是ULCS在全球船队占比逐年提升,欧洲将逐步升级为20000TEU+、美线将逐步升级为10000TEU+。

供给指标:VLCS(7500TEU+)是欧美线的核心判断因素。

需求指标:欧美线需求则是由远东、北美、欧洲三地的进出口贸易决定,宏观数据是进出口贸易额、中观数据是判断舱位和箱量。

需求端预测的不可预测性

咨询机构预测:港口吞吐量与集运正相关,因此其增速一定程度可以表征集运的需求增速。将航运咨询机构Alphaliner在2015年8月、2016年8月及2017年8月时点对全球港口吞吐量增速的判断做出列示。三个口径对2016年全年的判断依次为4.6%、0.5%、2.5%(实际值),因此站在2017年8月的时点,机构对2017E、2018E全年的需求判断显得并没有那么精准可测。

咨询机构预测:港口吞吐量与集运正相关,因此其增速一定程度可以表征集运的需求增速。将航运咨询机构Alphaliner在2015年8月、2016年8月及2017年8月时点对全球港口吞吐量增速的判断做出列示。三个口径对2016年全年的判断依次为4.6%、0.5%、2.5%(实际值),因此站在2017年8月的时点,机构对2017E、2018E全年的需求判断显得并没有那么精准可测。

Alphaliner不同时间点口径对全球港口吞吐量增速的判断

图:Alphaliner不同时间点口径对全球港口吞吐量增速的判断

图:2016-2019全球集运市场供需预测

核心看欧美线需求和VLCS(7500TEU+)供给

因此,全球视角下的供需预测显得没那么靠谱。尝试提出一种新的行业分析方法,核心是在判断欧美线的需求趋势下,主要看VLCS(7500TEU+)供给。

全球化的班轮公司,经营航线遍布全球,而各航行因航距、货量不同,需要匹配不同大小的船舶,总体来看:龙头班轮公司都将远东-欧洲、远东-美国作为核心市场,配备大型船舶。简化集运问题,核心看欧美供需:建立在上述事实的基础上,就可以把集运从预测整体供需简化为欧美线供需判断上,尤其是现货市场占比更高,运价弹性更大的欧线上。

从欧美线的运力结构来看:欧线87%运力为ULCS(10000TEU+)、97%运力为VLCS(7500TEU+);美线24%运力为ULCS(10000TEU+)、66%运力为VLCS(7500TEU+)。

从7500TEU+船舶的投放市场来看:18000TEU+船舶100%在欧;13300-18000TEU船舶96%在欧、2%在美;10000-13000TEU船舶30%在欧、29%在美;7500-10000TEU船舶10%在欧、34%在美。

参考观研天下发布《2017-2022年中国港口建设行业市场发展现状及十三五未来前景分析报告》

从未来运力结构趋势来看:VLCS特别是ULCS在全球船队占比逐年提升,欧洲将逐步升级为20000TEU+、美线将逐步升级为10000TEU+。

供给指标:VLCS(7500TEU+)是欧美线的核心判断因素。

需求指标:欧美线需求则是由远东、北美、欧洲三地的进出口贸易决定,宏观数据是进出口贸易额、中观数据是判断舱位和箱量。

图:欧美线的运力机构

图:7500TEU+船舶的投放市场结构

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。