民航新政控制时刻增量,各机场时刻增速短期可能有所放缓

4.2.1.民航新政控制时刻增量,各机场时刻增速短期可能有所放缓民航局2017年115号文明确收紧我国21个时刻协调机场时刻增量增速,而我国四家上市机场均在时刻协调机场名单中,根据时刻表分析,2017年冬春航季四家A股上市机场计划时刻增速均明显放缓,其中深圳机场仍保持一定增速,时刻同比增长4.7%;白云机场增速则为3.2%,但T2航站楼投产后可能涉及容量重新评估,实际增速或快于此;上海机场因准点率问题被严格监督,时刻增量仅为1.8%;受制于硬件保障能力的厦门空港时刻总量出现下降,降幅为0.1%。

参考观研天下发布《2017-2022年中国民航客运行业市场发展现状及十三五发展策略分析报告》

吞吐量提升拉动航空主业收入,机场收费改革持续发酵

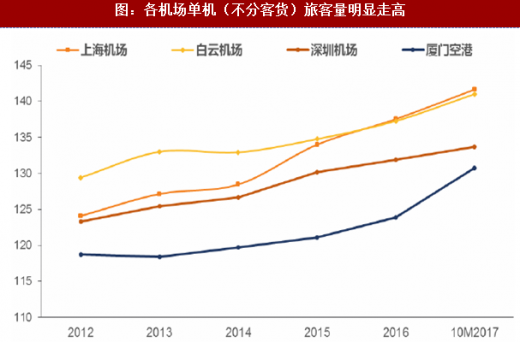

纵使时刻增量放缓,但紧张的供需关系一方面拉动客座率提升,另一方面将促进航空公司投入更大比例的宽体客机,均有利于单机载客人数及旅客吞吐量提高,而对我国枢纽机场而言,旅客相关收入占航空主业收入比重超过五成,此外,随着各个枢纽机场的国际化建设深入,国际线开辟将带来更多的国际旅客,国际线机场服务更高的收费标准将带来主业增速的共振效应。

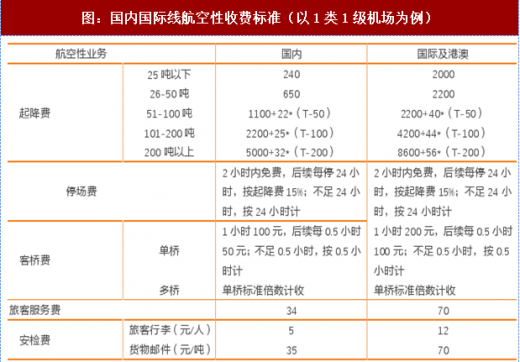

2017年4月1日机场收费改革文件落地,目前收费标准刚性提升部分已经开始执行,但浮动收费相关内容仍涉及机场与航空公司间漫长的谈判,预测随着时间推移,相关谈判结果有望落地,而任何上浮对机场而言都是收益增量,因此预测机场收费改革对机场业绩提振效应仍将继续发酵,利好机场主业收入增长。

非航收入继续推动业绩增长

机场非航收入主要包括机场商业租赁、免税租赁、广告业务、航空物流等业务,其根本是依托航空主业带来的旅客及货邮吞吐实现流量变现。未来机场商业将成为枢纽机场业绩的主要贡献点:首先,随着我国人民消费升级,航空出行成为更多人的选择,旅客流量提升与旅客消费力增强将形成共振;其次,枢纽机场时刻紧张导致航空公司主动调整航线结构,尽可能开辟高价值商旅客航线及国际航线,高净值旅客有望进一步向一线机场集中;最后,机场经营者已经认识到机场商业经营需要具备更强的专业性,因此将更倾向于以业务外包并收取特许经营费的形式进行招商引资,而专业的商业团队将提供更优质的服务,引导旅客消费并形成粘性,实现可持续发展。2017年非航逻辑驱动机场板块跑赢市场,预测2018年非航收入仍是枢纽机场的核心驱动引擎,继续贡献业绩增量。

非航核心看点在于上海机场免税招标,关注白云机场T2非航兑现

2017年首都机场、白云机场、深圳机场免税招标落下帷幕,而市场瞩目的上海机场免税重新谈判或于2018年初展开,预测如采用市场化招标方式,则根据保底销售额及提成率计算出的保底租金及坪效应与首都机场相近,根据当前上海机场免税销售额大致推算,如提成率达到45%并贡献半年业绩,则2018年业绩很可能超过45亿,2019年S1S2卫星厅投产后,如商业成功规划招商,则商业收入增长有望抵消卫星厅投产后带来的折旧人工成本激增,此外,白云机场T2航站楼将于2018年初投产,商业收益兑现在即,期待非航收益拉动业绩再上台阶。

4.2.1.民航新政控制时刻增量,各机场时刻增速短期可能有所放缓民航局2017年115号文明确收紧我国21个时刻协调机场时刻增量增速,而我国四家上市机场均在时刻协调机场名单中,根据时刻表分析,2017年冬春航季四家A股上市机场计划时刻增速均明显放缓,其中深圳机场仍保持一定增速,时刻同比增长4.7%;白云机场增速则为3.2%,但T2航站楼投产后可能涉及容量重新评估,实际增速或快于此;上海机场因准点率问题被严格监督,时刻增量仅为1.8%;受制于硬件保障能力的厦门空港时刻总量出现下降,降幅为0.1%。

参考观研天下发布《2017-2022年中国民航客运行业市场发展现状及十三五发展策略分析报告》

图:上市机场时刻换季增量分析

吞吐量提升拉动航空主业收入,机场收费改革持续发酵

纵使时刻增量放缓,但紧张的供需关系一方面拉动客座率提升,另一方面将促进航空公司投入更大比例的宽体客机,均有利于单机载客人数及旅客吞吐量提高,而对我国枢纽机场而言,旅客相关收入占航空主业收入比重超过五成,此外,随着各个枢纽机场的国际化建设深入,国际线开辟将带来更多的国际旅客,国际线机场服务更高的收费标准将带来主业增速的共振效应。

图:各机场单机(不分客货)旅客量明显走高

图:国内国际线航空性收费标准(以1类1级机场为例)

2017年4月1日机场收费改革文件落地,目前收费标准刚性提升部分已经开始执行,但浮动收费相关内容仍涉及机场与航空公司间漫长的谈判,预测随着时间推移,相关谈判结果有望落地,而任何上浮对机场而言都是收益增量,因此预测机场收费改革对机场业绩提振效应仍将继续发酵,利好机场主业收入增长。

非航收入继续推动业绩增长

机场非航收入主要包括机场商业租赁、免税租赁、广告业务、航空物流等业务,其根本是依托航空主业带来的旅客及货邮吞吐实现流量变现。未来机场商业将成为枢纽机场业绩的主要贡献点:首先,随着我国人民消费升级,航空出行成为更多人的选择,旅客流量提升与旅客消费力增强将形成共振;其次,枢纽机场时刻紧张导致航空公司主动调整航线结构,尽可能开辟高价值商旅客航线及国际航线,高净值旅客有望进一步向一线机场集中;最后,机场经营者已经认识到机场商业经营需要具备更强的专业性,因此将更倾向于以业务外包并收取特许经营费的形式进行招商引资,而专业的商业团队将提供更优质的服务,引导旅客消费并形成粘性,实现可持续发展。2017年非航逻辑驱动机场板块跑赢市场,预测2018年非航收入仍是枢纽机场的核心驱动引擎,继续贡献业绩增量。

非航核心看点在于上海机场免税招标,关注白云机场T2非航兑现

2017年首都机场、白云机场、深圳机场免税招标落下帷幕,而市场瞩目的上海机场免税重新谈判或于2018年初展开,预测如采用市场化招标方式,则根据保底销售额及提成率计算出的保底租金及坪效应与首都机场相近,根据当前上海机场免税销售额大致推算,如提成率达到45%并贡献半年业绩,则2018年业绩很可能超过45亿,2019年S1S2卫星厅投产后,如商业成功规划招商,则商业收入增长有望抵消卫星厅投产后带来的折旧人工成本激增,此外,白云机场T2航站楼将于2018年初投产,商业收益兑现在即,期待非航收益拉动业绩再上台阶。

图:各机场免税招标结果概览

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。