航司产品同质化明显,成本构成相似,且航线网络交织,业务重合度相对较高,决定了投资机会往往自上而下出现,而判断行业的景气度的核心指标即为供需。

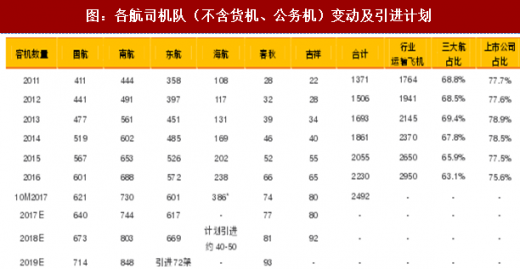

供给层面,民航业属于典型的重资产行业,衡量供给的核心指标是飞机数量,我国民航供给仍主要由国有三大航主导。从机队体量上看,2016年三大航客机总量为1861架,占行业运输飞机数量的63.1%,占比相比2015年下降2.8个百分点,其运力扩张对行业总供给仍然起着举足轻重的作用。回顾2017年,截至10月底,上市公司机队体量达到2492架,扩张速度略低于2016年公布的计划引入量,其中三大航若要达到既定的运力引进目标,则年底两个月还应分别净引进19架、14架、16架客机,明显高于常年同期水平,因此预计2017年行业供给增速可能不及预期。

参考观研天下发布《2017-2022年中国民航客运行业市场发展现状及十三五发展策略分析报告》

展望2018年,按照公布的机队引进数量,三大航客机机队规模合计将达到2145架,同比增长7.2%,海航计划引进不足50架客机,增速略超10%,相比2017年有所降低,春秋航空仅计划引进4-6架客机,吉祥航空则计划引进12架客机,增速相比2017年均出现下滑,预计六家上市公司2018年客机机队规模增速约为8%。

展望2018年,按照公布的机队引进数量,三大航客机机队规模合计将达到2145架,同比增长7.2%,海航计划引进不足50架客机,增速略超10%,相比2017年有所降低,春秋航空仅计划引进4-6架客机,吉祥航空则计划引进12架客机,增速相比2017年均出现下滑,预计六家上市公司2018年客机机队规模增速约为8%。

2014-2016年油价出现断崖式下跌,在成本端压力明显减轻的基础上,小航空公司扩张迅速,上市公司机队规模份额从78.9%下降到75.6%,年均降幅为1.1%,预测2018年随着油价中枢走高,且枢纽机场时刻增速放缓,小航空公司扩张运力或趋于谨慎,上市公司机队规模份额降幅大概率有所收窄,预计行业机队规模计划增速约为9.4%,同时由于东航2018年计划退出较多宽体客机,行业宽体机增速相比2017年大概率出现下降,绝对座位数量或与机队规模增速匹配;2019年下半年首都二机场即将投入运营,行业机队计划引进数量可能略有增加,预计机队规模计划增速可能提高到10%。

民航新政或导致实际机队引进不达预期:2017年暑运旺季行业准点率创近年新低,需求挤出效应严重,客座率明显下降,而微信热门文章——《如何购买延误险发家致富》广为流传,一方面体现了暑运旺季延误着实严重,另一方面又影射了民众面对超高延误率的气愤又无奈的心理。

究其原因,民航飞机需要沿固定航路飞行,而我国民航可使用的空域资源仅为20%左右,空域资源紧缺导致部分航路段及航路点拥堵,一旦出现天气原因及军事活动导致航路通行能力下降,便会造成部分飞机无法起飞产生延误。我国民航以安全为底线,严苛的安全考核使得我国航班起降涉及的安全参数更加严格,因此同样硬件保障能力条件下,机场的小时容量要明显低于海外核心枢纽机场,紧张的供需关系加剧了时刻紧张问题,目前除早晚高峰期外,非传统高峰时刻航班密度亦趋于饱和,因此一旦前续航班出现延误,后续航班原则上势必出现排队等待的现象,造成延误时间不断延长的不良后果,进而造成准点率持续走低,晚班航班大批量取消的不利影响。

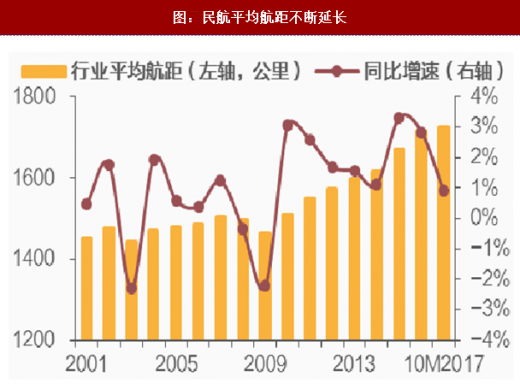

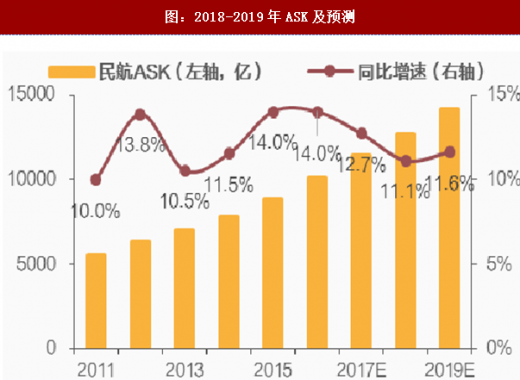

为保障准点率,提高民航服务质量,9月民航局发布《关于把控运行总量调整航班结构,提升航班正点率的若干政策措施》,严格控制枢纽机场、胡焕庸线东南侧机场时刻增量。推测民航新政出台的背后实际上体现了我国民航高增速的背后,多方面保障能力已经触及瓶颈,尤其是航路资源的支撑能力已经接近极限,随着航空公司引入的飞机逐步交付,即使在一线机场时刻紧张前提下转投二三线城市航线,由于后者部分始发或到达的航线与一线城市航线使用的空域资源重叠,依然会侵占航路资源,加剧空路拥堵,在民航局严控安全底线和保障能力难以支撑的当下,不排除管理层可能会收紧飞机引进批文,行业运力实际投入进程与周转效率可能低于预期,机队实际增速或低于计划增速约0.5个百分点,但考虑到时刻明显收紧,为保证飞机利用效率,航空公司可能更多选择延长航距,预计2018-2019年民航总体航距分别提高2%,ASK增速约为11.1%、11.6%。

为保障准点率,提高民航服务质量,9月民航局发布《关于把控运行总量调整航班结构,提升航班正点率的若干政策措施》,严格控制枢纽机场、胡焕庸线东南侧机场时刻增量。推测民航新政出台的背后实际上体现了我国民航高增速的背后,多方面保障能力已经触及瓶颈,尤其是航路资源的支撑能力已经接近极限,随着航空公司引入的飞机逐步交付,即使在一线机场时刻紧张前提下转投二三线城市航线,由于后者部分始发或到达的航线与一线城市航线使用的空域资源重叠,依然会侵占航路资源,加剧空路拥堵,在民航局严控安全底线和保障能力难以支撑的当下,不排除管理层可能会收紧飞机引进批文,行业运力实际投入进程与周转效率可能低于预期,机队实际增速或低于计划增速约0.5个百分点,但考虑到时刻明显收紧,为保证飞机利用效率,航空公司可能更多选择延长航距,预计2018-2019年民航总体航距分别提高2%,ASK增速约为11.1%、11.6%。

供给层面,民航业属于典型的重资产行业,衡量供给的核心指标是飞机数量,我国民航供给仍主要由国有三大航主导。从机队体量上看,2016年三大航客机总量为1861架,占行业运输飞机数量的63.1%,占比相比2015年下降2.8个百分点,其运力扩张对行业总供给仍然起着举足轻重的作用。回顾2017年,截至10月底,上市公司机队体量达到2492架,扩张速度略低于2016年公布的计划引入量,其中三大航若要达到既定的运力引进目标,则年底两个月还应分别净引进19架、14架、16架客机,明显高于常年同期水平,因此预计2017年行业供给增速可能不及预期。

参考观研天下发布《2017-2022年中国民航客运行业市场发展现状及十三五发展策略分析报告》

图:各航司机队(不含货机、公务机)变动及引进计划

2014-2016年油价出现断崖式下跌,在成本端压力明显减轻的基础上,小航空公司扩张迅速,上市公司机队规模份额从78.9%下降到75.6%,年均降幅为1.1%,预测2018年随着油价中枢走高,且枢纽机场时刻增速放缓,小航空公司扩张运力或趋于谨慎,上市公司机队规模份额降幅大概率有所收窄,预计行业机队规模计划增速约为9.4%,同时由于东航2018年计划退出较多宽体客机,行业宽体机增速相比2017年大概率出现下降,绝对座位数量或与机队规模增速匹配;2019年下半年首都二机场即将投入运营,行业机队计划引进数量可能略有增加,预计机队规模计划增速可能提高到10%。

民航新政或导致实际机队引进不达预期:2017年暑运旺季行业准点率创近年新低,需求挤出效应严重,客座率明显下降,而微信热门文章——《如何购买延误险发家致富》广为流传,一方面体现了暑运旺季延误着实严重,另一方面又影射了民众面对超高延误率的气愤又无奈的心理。

究其原因,民航飞机需要沿固定航路飞行,而我国民航可使用的空域资源仅为20%左右,空域资源紧缺导致部分航路段及航路点拥堵,一旦出现天气原因及军事活动导致航路通行能力下降,便会造成部分飞机无法起飞产生延误。我国民航以安全为底线,严苛的安全考核使得我国航班起降涉及的安全参数更加严格,因此同样硬件保障能力条件下,机场的小时容量要明显低于海外核心枢纽机场,紧张的供需关系加剧了时刻紧张问题,目前除早晚高峰期外,非传统高峰时刻航班密度亦趋于饱和,因此一旦前续航班出现延误,后续航班原则上势必出现排队等待的现象,造成延误时间不断延长的不良后果,进而造成准点率持续走低,晚班航班大批量取消的不利影响。

图:微信热门文章——如何购买延误险发家致富

图:我国民用航空空域资源有限

图:民航平均航距不断延长

图:2018-2019年ASK及预测

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。