民航行业的供需两旺

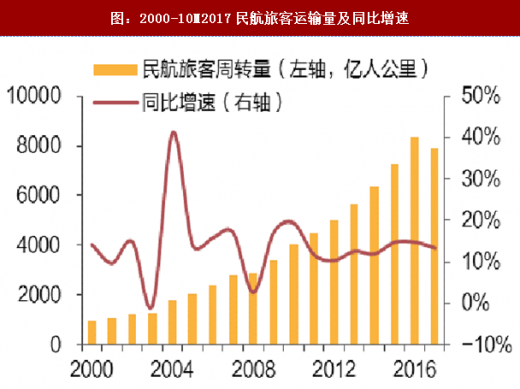

民航行业在改革开放后总体保持两位数的增速,2016年民航旅客运输量达到4.88亿人次,较2000年增长628%,复合增长率达到13.2%,2017年前十个月,民航客运量再度高速增长,达到4.58亿人次,同比增速仍高达12.4%。在此之下,人均乘机次数从2000年的0.05上升至2016年的0.35,16年间增长7倍。

参考观研天下发布《2018年中国航空服务行业分析报告-市场深度分析与发展前景研究》

市场化定价渐行渐近

市场化定价渐行渐近

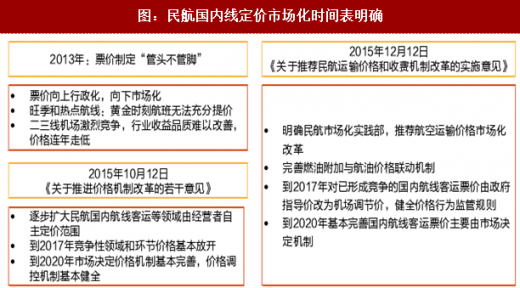

回顾我国民航国内线定价改革,历经了政府直接定价且价格呈现刚性——政府直接定价但针对不同受众差异化定价——政府直接定价并给予航空公司较小定价自主权——政府公布基准价并扩大航空公司定价自主权——重新制定基准价并放开下浮限制——逐步放开市场化、有序放松上浮限制这几大阶段。

2016年民航行业发展统计公报》提及2016年我国国内定期航线数量目前我国国内(不含港澳台)航线数量共2946条,但目前已放开的市场化航线数量仅为724条,占比仅24.6%,且市场化航线中选择上调价格的数量及幅度仍受到严格管制,同时目前此部分航线更多是中短途与高铁形成竞争的航线,由于需求品质相对较低,其中绝大多数航线即便放开票价上限,运价也很难因价格放开而有效上调,可见时至今日,民航国内线市场化程度并不算高。

2015年12月《关于推进民航运输价格和收费机制改革的实施意见》,明确民航市场化时间表,到2017年,对已经形成竞争的国内航线客运票价由政府指导价改为市场调节价,同步健全价格行为监管规则;到2020年,国内航线客运票价主要由市场决定的机制基本完善,科学、规范、透明的价格监管制度基本建立,也就意味着按照文件精神,已经形成竞争的国内线市场化放开时间窗口仅剩一个月,距离市场化进程完全突破亦只有三年,同时意味着2018-2020年每年平均放开市场化定价的航线数量将会和2015-2017年放开市场化航线的总数持平,核心航线出现在未来名单中将是大概率事件,预测后续改革力度较大,利好票价向上空间打开。

价格政策如有序松绑,将使干线市场、黄金时刻、暑运及春运旺季票价天花板打开,利于行业高端需求转化为价格提升,提振总体价格水平。

航司层面的改革

改革层面,各领域央企混合所有制改革纵深推进,2017年东航已完成物流子公司的剥离及改革工作,国航亦明确将以子公司国货航为中心展开货运板块混改,相关方案或于2018年落地。不排除三大航空集团旗下货运板块相互融合、兼并重组的可能性,发挥更大经济价值,此外,2017年7月4日民航局发布《国内投资民用航空业规定(修订送审稿)》,提出放松国有三大航国家控股的严格限制,允许国资相对持股,也为后续改革持续深化打开了想象空间。

民航行业在改革开放后总体保持两位数的增速,2016年民航旅客运输量达到4.88亿人次,较2000年增长628%,复合增长率达到13.2%,2017年前十个月,民航客运量再度高速增长,达到4.58亿人次,同比增速仍高达12.4%。在此之下,人均乘机次数从2000年的0.05上升至2016年的0.35,16年间增长7倍。

参考观研天下发布《2018年中国航空服务行业分析报告-市场深度分析与发展前景研究》

图:2000-10M2017民航旅客运输量及同比增速

图:2000-10M2017民航旅客周转量及同比增速

图:2000-2016中国人均乘机次数

回顾我国民航国内线定价改革,历经了政府直接定价且价格呈现刚性——政府直接定价但针对不同受众差异化定价——政府直接定价并给予航空公司较小定价自主权——政府公布基准价并扩大航空公司定价自主权——重新制定基准价并放开下浮限制——逐步放开市场化、有序放松上浮限制这几大阶段。

2016年民航行业发展统计公报》提及2016年我国国内定期航线数量目前我国国内(不含港澳台)航线数量共2946条,但目前已放开的市场化航线数量仅为724条,占比仅24.6%,且市场化航线中选择上调价格的数量及幅度仍受到严格管制,同时目前此部分航线更多是中短途与高铁形成竞争的航线,由于需求品质相对较低,其中绝大多数航线即便放开票价上限,运价也很难因价格放开而有效上调,可见时至今日,民航国内线市场化程度并不算高。

2015年12月《关于推进民航运输价格和收费机制改革的实施意见》,明确民航市场化时间表,到2017年,对已经形成竞争的国内航线客运票价由政府指导价改为市场调节价,同步健全价格行为监管规则;到2020年,国内航线客运票价主要由市场决定的机制基本完善,科学、规范、透明的价格监管制度基本建立,也就意味着按照文件精神,已经形成竞争的国内线市场化放开时间窗口仅剩一个月,距离市场化进程完全突破亦只有三年,同时意味着2018-2020年每年平均放开市场化定价的航线数量将会和2015-2017年放开市场化航线的总数持平,核心航线出现在未来名单中将是大概率事件,预测后续改革力度较大,利好票价向上空间打开。

图:民航国内线定价市场化时间表明确

航司层面的改革

改革层面,各领域央企混合所有制改革纵深推进,2017年东航已完成物流子公司的剥离及改革工作,国航亦明确将以子公司国货航为中心展开货运板块混改,相关方案或于2018年落地。不排除三大航空集团旗下货运板块相互融合、兼并重组的可能性,发挥更大经济价值,此外,2017年7月4日民航局发布《国内投资民用航空业规定(修订送审稿)》,提出放松国有三大航国家控股的严格限制,允许国资相对持股,也为后续改革持续深化打开了想象空间。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。