铁路出现严重亏损,经营困难

20世纪50~70年代,美国铁路经营状况在持续管制下达到历史最低点,约22%的企业破产,剩余企业的平均利润率仅为2~4%,远低于铁路业债务资本成本。

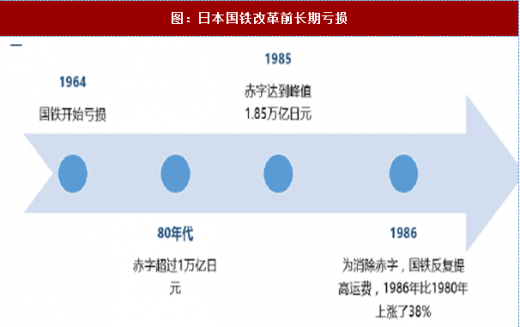

日本国铁:1964年出现首次亏损,80年代每年的亏损赤字仍然超过1万亿日元,1985年的赤字高达1.85万亿日元,为消除赤字,国铁反复提高运费,1986年比1980年上涨了38%。

欧盟各国铁路:改革前,铁路财务状况也日趋恶化,各国财政不堪负担。1990年,欧盟铁路资产负债率整体上达到了57%,在政府补贴相当于成本的40%的情况下,欧盟铁路仍然处于亏损状况。

参考观研天下发布《2018年中国铁路装备行业分析报告-市场深度调研与发展趋势预测》

网运分离,政企分离,建立统一标准

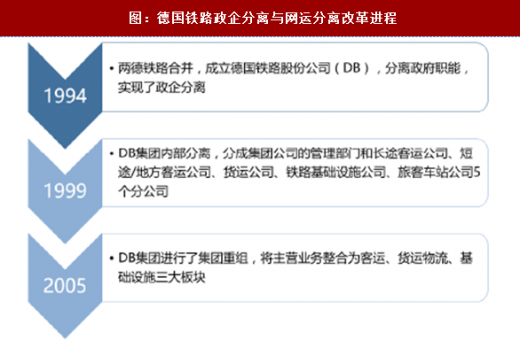

1994年两德铁路合并,成立德国铁路股份公司(DB),分离政府职能,实现了政企分开。1999年DB集团内部分离,分成集团公司管理部门和长途客运公司、短途/地方客运公司、货运公司、铁路基础设施公司、旅客车站公司5个分公司,每个分公司都有权以股份有限公司的身份独立经营各自的业务。

2005年DB集团进行了集团重组,将主营业务整合为客运、货运物流、基础设施三大板块,基础设施业务板块由DB集团直接经营管理,客运和货运物流板块由DB集团成立全资子公司DB运输物流集团经营管理。

2006年6月底,DB集团董事会明确表示公司将进行首次公开募股,开始其私有化进程。但中途波折不断。目前DB集团仍然为国有独资的股份公司。因此,德国铁路现在采取“私有化经营、国家100%控股”的股份制管理方式。

在政企分开后,德国铁路建立了完整的技术标准体系。第一级为联邦铁路管理局颁布的法律、规定、职责条例和规程;第二级为德国国家规范DIN(类似于我国的国家标准);第三级为DB集团的规定、规章和规程。为德国铁路改革奠定了坚实的法律基础。

近年来,德国铁路把眼光放在了全球市场,不断拓展其业务流域,并将焦点定位于亚太地区。其利润的60%来源于世界范围内通过铁路、公路、水路和航空运输经营的物流领域。集团下属子公司DB辛克物流作为国际奥委会的指定货代商,先后在北京、上海设立物流中心;在东南亚,以新加坡和泰国为据点辐射该地区;自1996年进入印度市场后,成为印度国际货代的首选。

20世纪50~70年代,美国铁路经营状况在持续管制下达到历史最低点,约22%的企业破产,剩余企业的平均利润率仅为2~4%,远低于铁路业债务资本成本。

日本国铁:1964年出现首次亏损,80年代每年的亏损赤字仍然超过1万亿日元,1985年的赤字高达1.85万亿日元,为消除赤字,国铁反复提高运费,1986年比1980年上涨了38%。

欧盟各国铁路:改革前,铁路财务状况也日趋恶化,各国财政不堪负担。1990年,欧盟铁路资产负债率整体上达到了57%,在政府补贴相当于成本的40%的情况下,欧盟铁路仍然处于亏损状况。

参考观研天下发布《2018年中国铁路装备行业分析报告-市场深度调研与发展趋势预测》

图:日本国铁改革前长期亏损

网运分离,政企分离,建立统一标准

1994年两德铁路合并,成立德国铁路股份公司(DB),分离政府职能,实现了政企分开。1999年DB集团内部分离,分成集团公司管理部门和长途客运公司、短途/地方客运公司、货运公司、铁路基础设施公司、旅客车站公司5个分公司,每个分公司都有权以股份有限公司的身份独立经营各自的业务。

2005年DB集团进行了集团重组,将主营业务整合为客运、货运物流、基础设施三大板块,基础设施业务板块由DB集团直接经营管理,客运和货运物流板块由DB集团成立全资子公司DB运输物流集团经营管理。

图:德国铁路政企分离与网运分离改革进程

2006年6月底,DB集团董事会明确表示公司将进行首次公开募股,开始其私有化进程。但中途波折不断。目前DB集团仍然为国有独资的股份公司。因此,德国铁路现在采取“私有化经营、国家100%控股”的股份制管理方式。

在政企分开后,德国铁路建立了完整的技术标准体系。第一级为联邦铁路管理局颁布的法律、规定、职责条例和规程;第二级为德国国家规范DIN(类似于我国的国家标准);第三级为DB集团的规定、规章和规程。为德国铁路改革奠定了坚实的法律基础。

图:德国铁路建立的技术标准体系

近年来,德国铁路把眼光放在了全球市场,不断拓展其业务流域,并将焦点定位于亚太地区。其利润的60%来源于世界范围内通过铁路、公路、水路和航空运输经营的物流领域。集团下属子公司DB辛克物流作为国际奥委会的指定货代商,先后在北京、上海设立物流中心;在东南亚,以新加坡和泰国为据点辐射该地区;自1996年进入印度市场后,成为印度国际货代的首选。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。