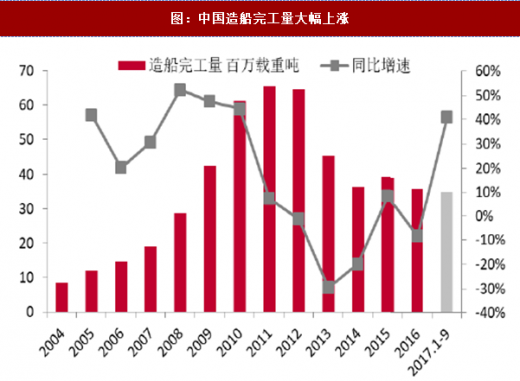

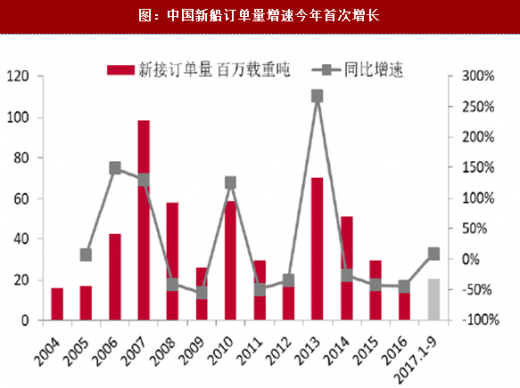

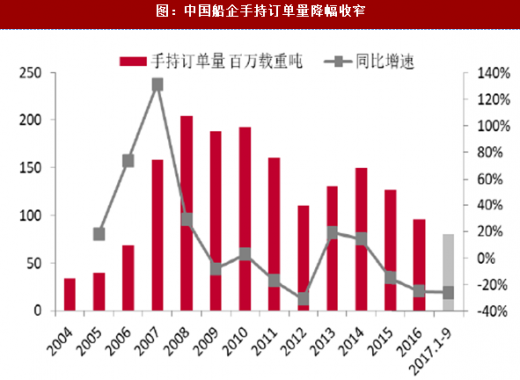

2017年1~9月中国造船行业指标两升一降,下降指标降幅均有所收窄。根据中国船舶工业行业协会统计,1~9月份,全国造船完工3515万载重吨,同比增长41%。承接新船订单2013万载重吨,同比增长8.7%,为今年来首次实现增长。9月底,手持船舶订单8123万载重吨,同比下降25.7%,下降指标持续收窄。值得注意的是,中国船企手持订单7月底为8028万载重吨,8月以来有所增长,目前已连续两个月的环比增长。说明自8月份以来新接订单量大于完工量,手持订单量是否由持续消化阶段换挡为积累阶段尚需持续跟踪。造船周期一般为1.5~3年,手持订单量可反映船企未来三年内的收入。

参考观研天下发布《中国造船业市场竞争分析与未来前景预测报告》

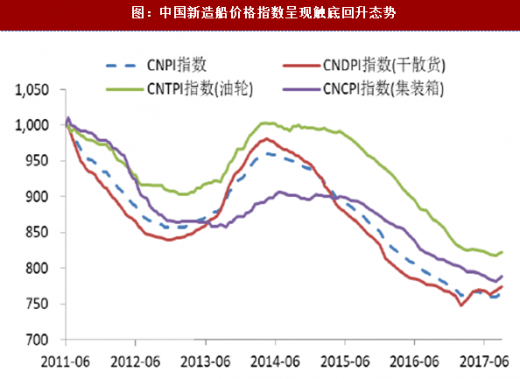

新造船价格也呈现触底回升的态势。9月30日发布的中国新造船价格指数CNPI报765点,在八月微弱反弹1点后,本月再向上攀升了5点,相当于0.7%的涨幅。三大船型的综合指数全面上扬:干散货船综合指数CNDPI上涨0.8%至774点;油轮综合指数CNTPI上涨0.5%至822点,集装箱船综合指数CNCPI上升0.8%至788点。

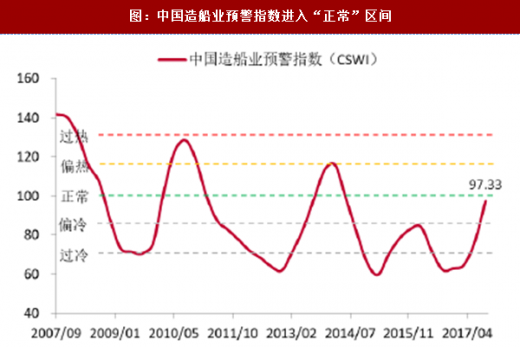

中国造船业预警指数进入正常区间。2017年9月中国造船业景气先行指数和同步指数双双上涨,其中,中国造船业景气先行指数为98.5,环比上涨3.2点;中国造船业景气同步指数为97.4,环比上涨1.2点;中国造船业预警指数为97.33,环比大幅上涨15.5点,自2016年2月以来首次进入正常区间。

中国造船行业集中度正逐渐提高。根据统计,中国活跃船厂数量大幅减少,从2009年的384家减少至今年9月初的114家。另外,中国手持订单量(按CGT计算)排名前10的船厂总计手持订单量占比从2007年的34%提高到今年9月的43%。

中国造船行业集中度正逐渐提高。根据统计,中国活跃船厂数量大幅减少,从2009年的384家减少至今年9月初的114家。另外,中国手持订单量(按CGT计算)排名前10的船厂总计手持订单量占比从2007年的34%提高到今年9月的43%。

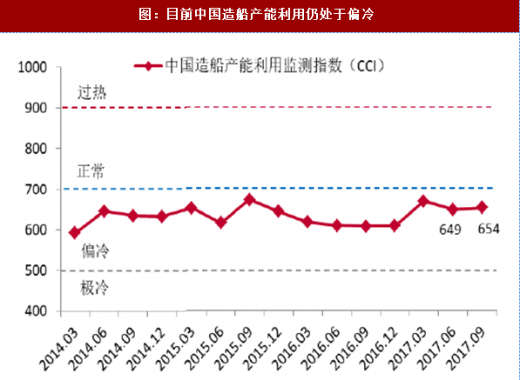

造船行业总体产能利用仍处于偏冷水平,盈利能力有待提高。2017年1~9月份,船舶行业80家重点监测企业完成工业总产值2843.5亿元,同比下降6.9%。其中船舶制造产值1228亿元,同比下降11.6%;船舶配套产值184亿元,同比下降9.7%。主要受到2015-2016年较低船价的影响。

参考观研天下发布《中国造船业市场竞争分析与未来前景预测报告》

新造船价格也呈现触底回升的态势。9月30日发布的中国新造船价格指数CNPI报765点,在八月微弱反弹1点后,本月再向上攀升了5点,相当于0.7%的涨幅。三大船型的综合指数全面上扬:干散货船综合指数CNDPI上涨0.8%至774点;油轮综合指数CNTPI上涨0.5%至822点,集装箱船综合指数CNCPI上升0.8%至788点。

中国造船业预警指数进入正常区间。2017年9月中国造船业景气先行指数和同步指数双双上涨,其中,中国造船业景气先行指数为98.5,环比上涨3.2点;中国造船业景气同步指数为97.4,环比上涨1.2点;中国造船业预警指数为97.33,环比大幅上涨15.5点,自2016年2月以来首次进入正常区间。

图:中国造船业预警指数进入“正常”区间

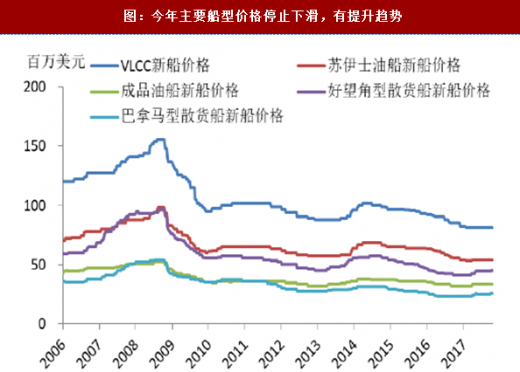

图:今年主要船型价格停止下滑,有提升趋势

图:中国新造船价格指数呈现触底回升态势

造船行业总体产能利用仍处于偏冷水平,盈利能力有待提高。2017年1~9月份,船舶行业80家重点监测企业完成工业总产值2843.5亿元,同比下降6.9%。其中船舶制造产值1228亿元,同比下降11.6%;船舶配套产值184亿元,同比下降9.7%。主要受到2015-2016年较低船价的影响。

图:中国造船完工量大幅上涨

图:中国新船订单量增速今年首次增长

图:中国船企手持订单量降幅收窄

图:目前中国造船产能利用仍处于偏冷

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。