| 分类 |

特征 |

| 运营管理 |

运营单位实施的行车组织、客运组织与服务、设施设备运行与维护、车站与车辆基地管理、土建设施运行与维护、安全管理等工作 |

| 运营组织 |

运营单位对城市轨道交通的列车运行、车站和客运服务、列车调度以及各机电系统的运行实施的有序管理 |

| 行车组织 |

利用城市轨道交通设施设备,根据列车运行图组织列车运行的活动 |

| 客运管理 |

客运服务、客运组织、票务管理、客运设施管理等与乘 客相关的管理业务的总称 |

| 行车运行计划 |

指城市轨道交通运输生产的综合计划,规定了列车的运行、城市轨道交通技术设备的运用,同时也规定了与行车有关的工作任务与步骤 |

| 应急管理 |

为有效预防、预测突发事件的发生,最大限度减少其可能造成的损失或负面影响所建立的应急体制、应急预案体系及应急处置等方面工作的统称 |

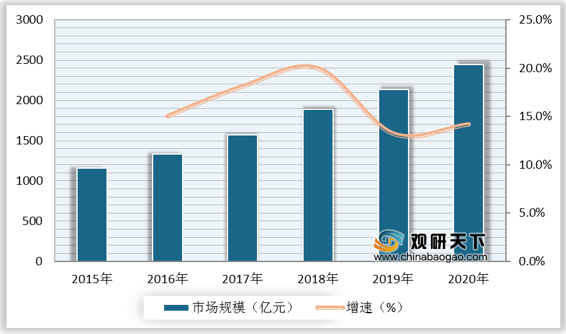

根据数据显示,2019年,我国城市轨道交通运营行业市场规模为2138.8亿元,较上年同比增长13.2%;2020年,我国城市轨道交通运营行业市场规模为**亿元,较上年同比增长**%。

一、 优势分析

(1)城市轨道交通运营行业营收主要由票务经营收入和资源经营收入两部分组成。票务经营收入方面:我国城市轨道交通运营的票务收入与年客运量成正比,因此庞大的人口基数及出行需求为城市轨道交通运营行业的发展奠定了坚实基础。

根据数据显示,2018年,我国城市轨道交通运营行业票务经营收入为1523.3亿元,较上年同比增长16.2%;2019年,我国城市轨道交通运营行业票务经营收入为1720.9亿元,较上年同比增长13%。

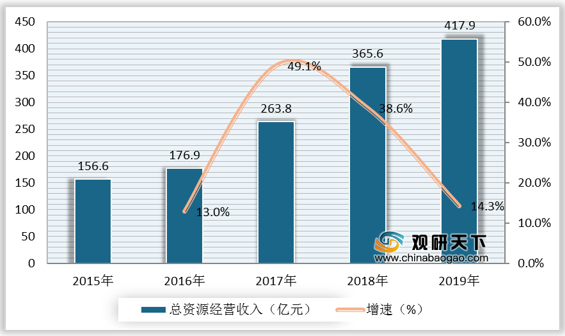

资源经营收入方面:目前我国城市轨道交通运营行业资源经营收入包括物业资源收入和商业资源收入。其中物业资源收入的来源包括不动产租赁、商业地产开发等,商业资源收入包括传统广告传媒、商业经营、民用通讯等。2017年,行业推行“城市轨道交通+物业”模式,促进物业资源收入大幅增长。

根据数据显示,2018年,我国城市轨道交通运营行业总资源经营收入为365.6亿元,较上年同比增长38.6%;2019年,我国城市轨道交通运营行业总资源经营收入为417.9亿元,较上年同比增长14.3%。

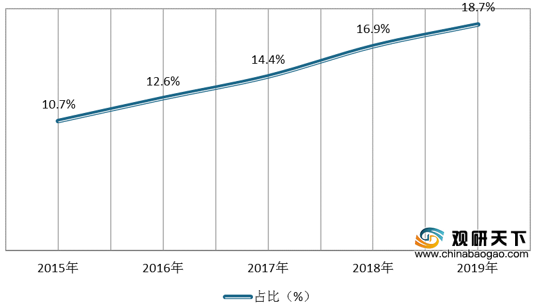

(2)2019年,国内多个城市根据客流分布和乘客乘车需求不断调整完善客运组织和行车组织,合理设置线路高峰时期的最小发车间隔,其最小发车间隔不断缩短,城市轨道交通运营服务质量得以提升,城市轨道交通运营服务得到进一步规范。由于兼具便捷性与准时性,我国城市轨道交通客运量占城市客运量的比重逐渐提升。

根据数据显示,2018年,我国城市轨道交通占城市客运量比重为16.9%;2019年,我国城市轨道交通占城市客运量比重为18.7%。

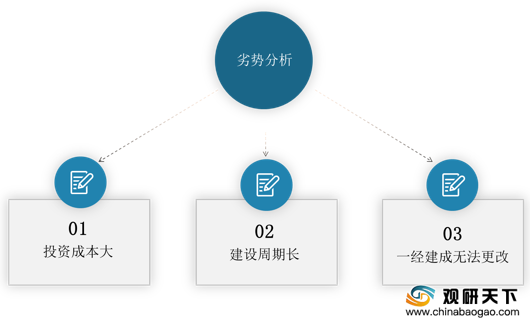

二、劣势分析

当前城市轨道交通运营行业面临的主要问题包括投资成本大,建设周期长,一经建成无法更改等。

三、机遇分析

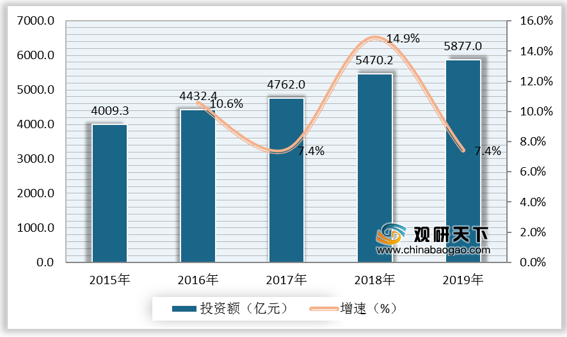

(1)我国城市轨道建设投资逐年增加为行业发展助力。根据数据显示,2018年,我国城市轨道交通投资额为5470.2亿元,较上年同比增长14.9%;2019年,我国城市轨道交通投资额为5877亿元,较上年同比增长7.4%。

(2)基础设施的完善使得城市轨道交通出行便捷程度提高,城市居民选择城市轨道交通出行的意愿不断增加。根据数据显示,2018年,我国城市轨道交通年客运量为212.8亿人次,较上年同比增长16.2%;2019年,我国城市轨道交通年客运量为240.4亿人次,较上年同比增长13%。

(3)近年来,国务院、交通运输部等部门相继颁布多项利好城市轨道交通运营政策,带动行业发展。如2018年7月,国务院在《国务院办公厅关于进一步加强城市轨道交通规划建设管理的意见》中提出按照高质量发展的要求,以服务人民群众出行为根本目标,持续深化城市交通供给侧结构性改革,坚持补短板、调结构、控节奏、保安全,科学编制城市轨道交通规划,严格落实建设条件,有序推进项目建设,着力加强全过程监管,严控地方政府债务风险,确保城市轨道交通发展规模与实际需求相匹配、建设节奏与支撑能力相适应,实现规范有序、持续健康发展。

| 颁布日期 |

政策名称 |

颁布主体 |

主要内容 |

| 2019-11 |

《城市轨道交通运营安全风险分级管控和隐患排查治理管理办法》 |

交通运输部 |

运营单位应根据所辖线路设施设备配置及运行环境、安全管理水平、相关经验借鉴等情况,对本办法所列风险点及可能产生的风险作进一步补充及细化。其中,设施监测养护和设备运行维修类应细化到各设施设备维护工作单元,行车组织、客运组织、运行环境类应细化到岗位或人员的关键操作步骤。运营单位应结合运营管理水平和运营险性事件等情况 |

| 2019-10 |

《城市轨道交通行车组织管理办法》 |

交通运输部 |

明确了行车组织工作的基本要求。要求运营单位合理制定行车计划,确保各设施设备系统运行能力,保障行车组织需要,充分满足客流需求,并持续改进和优化;列车运行图的编制既应经济合理地运用车辆和安排施工维修时间,有效发挥线路能力,又要保持相对稳定,确保满足安全运营条件,统一行业行车组织的基本规则。其中,重点对各种行车组织方法的行车凭证和安全防护等内容提出要求,着力保障行车安全 |

| 2019-10 |

《城市轨道交通客运组织与服务管理办法》 |

交通运输部 |

建立健全服务提升机制。从内部管理、社会监督、行业监督等方面,建立健全服务提升机制。要求城市轨道交通运营主管部门和运营单位建立健全乘客沟通机制,城市轨道交通运营主管部门每年组织开展服务质量评价,向社会公布服务质量评价结果,不断促进服务提升 |

| 2018-07 |

《国务院办公厅关于进一步加强城市轨道交通规划建设管理的意见》 |

国务院 |

按照高质量发展的要求,以服务人民群众出行为根本目标,持续深化城市交通供给侧结构性改革,坚持补短板、调结构、控节奏、保安全,科学编制城市轨道交通规划,严格落实建设条件,有序推进项目建设,着力加强全过程监管,严控地方政府债务风险,确保城市轨道交通发展规模与实际需求相匹配、建设节奏与支撑能力相适应,实现规范有序、持续健康发展 |

| 2018-05 |

《城市轨道交通运营管理规定》 |

交通运输部 |

城市轨道交通运营主管部门在城市轨道交通线网规划及建设规划征求意见阶段,应当综合考虑与城市规划的衔接、城市轨道交通客流需求、运营安全保障等因素,对线网布局和规模、换乘枢纽规划、建设时序、资源共享、线网综合应急指挥系统建设、线路功能定位、线路制式、系统规模、交通接驳等提出意见 |

| 2018-03 |

《国务院办公厅关于保障城市轨道交通安全运行的意见》 |

国务院 |

交通运输部负责指导城市轨道交通运营,拟订运营管理政策法规和标准规范并监督实施,承担运营安全监管职责,负责运营突发事件应对工作的指导协调和监督管理;指导地方交通运输部门监督指导城市轨道交通运营单位做好反恐防范、安检、治安防范和消防安全管理相关工作,根据应急预案调动行业装备物资为突发事件应对提供交通运输保障 |

四、威胁分析

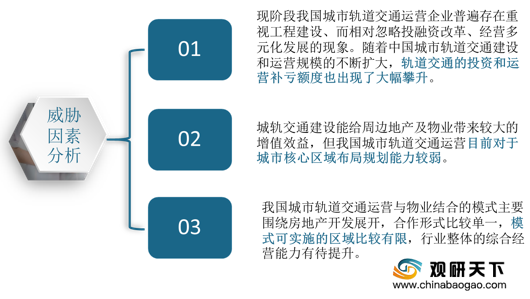

(1)现阶段我国城市轨道交通运营企业普遍存在重视工程建设、而相对忽略投融资改革、经营多元化发展的现象。随着我国城市轨道交通建设和运营规模的不断扩大,轨道交通的投资和运营补亏额度也出现了大幅攀升。

(2)城轨交通建设能给周边地产及物业带来较大的增值效益,但我国城市轨道交通运营目前对于城市核心区域布局规划能力较弱。

(3)我国城市轨道交通运营与物业结合的模式主要围绕房地产开发展开,合作形式比较单一,行业整体的综合经营能力有待提升。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。