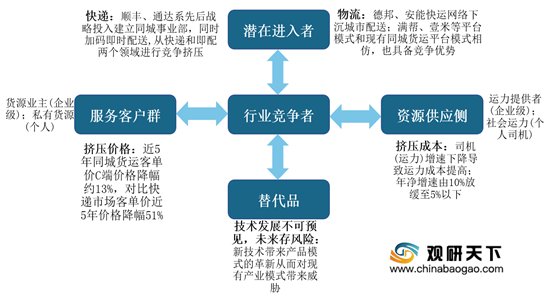

一、供应商的议价能力

同城货运行业供应商主要是货源提供者和运力提供者。近年来,随着供应商对成本不断抬升,对行业议价能力持续增强。比如,近年同城货运企业的司机(运力)增速下降,年净增速由10%放缓至5%以下,导致运力成本提高,同城货运行业利润压力增大。

二、购买者的议价能力

无论是B端客户还是C端客户,对同城货运行业均有较强的议价能力,造成价格挤压,这很大程度上是由货运企业数量多、规模普遍小、竞争较离散决定的,客户具有很大的选择主动权。而且,国内货运企业客单价普遍下滑,收入压力增高,近五年同城货运客单价在C端的降幅约为13%。

三、新进入者的威胁

目前,我国同城货运行业面临较强的新入者威胁:一方面,快递公司加速布局同城货运领域,比如顺丰、通达系先后进行战略布局,投入建立同城事业部,同时加码即时配送,从快递和即配两个领域进行竞争挤压;另一方面,德邦、安能快运等下沉城市配送,满帮、壹米等平台模式和现有同城货运平台模式相仿,也具有一定的竞争威胁。另外,近期百度、阿里巴巴、腾讯、滴滴出行等企业也纷纷入局,万亿级同城货运市场暗流涌动。

| 企业 |

轮次 |

时间 |

投资方 |

融资额 |

| 壹米滴答 |

D轮 |

2019-1 |

博裕资本、厚朴投资、普洛斯隐山资本、源码资本 |

18亿人民币 |

| C轮 |

2018-4 |

远洋资本、厚朴基金、普洛斯GLP、源码资本 |

5亿人民币 |

|

| B+轮 |

2017-12 |

国开国际、联峰投资 |

数亿人民币 |

|

| E轮 |

2017-7 |

鼎晖投资、普洛斯投资、源码资本、险峰长青、拓锋投资、GVC |

3亿人民币 |

|

| A+轮 |

2016-12 |

凯辉基金、普洛斯投资、源码资本、险峰长青 |

过亿人民币 |

|

| A轮 |

2016-9 |

普洛斯GLP、源码资本、险峰长青 |

近亿人民币 |

|

| 快狗速运 |

A轮 |

2018-7 |

菜鸟网络(阿里巴巴)、前海母基金、中俄投资基金、华新投资、弘润资本 |

2.5亿美元 |

| pre-A轮 |

2015-6 |

腾讯 |

数千万美元 |

|

| 天使轮 |

2015-1 |

58同城 |

数千万人民币 |

|

| 唯捷城配 |

B轮 |

2018-6 |

创新工场、赛富基金、德屹资本、广道创投、猎鹰投资、金圆创投 |

1.16亿人民币 |

| A轮 |

2017-1 |

德屹资本 |

数千万人民币 |

|

| Pre-A |

2015-12 |

大海航资本 |

1000万人民币 |

|

| 满帮集团 |

战略投资 |

2018-4 |

国新基金、软银愿景基金、阳光保险融汇资本、金沙江创投、K11Invesement、农银国际等 |

19亿美元 |

| / |

2020-11 |

软银愿景基金、红杉、璞米和富达(Fidelity)联合领投,包括高瓴、纪源、光速、云锋、襄禾、Baillie

Gifford、全明星、CMC、腾讯等 |

约17亿美元 |

|

| 货拉拉 |

F轮 |

2021-1 |

高瓴资本 |

15亿美金 |

| E轮 |

2020-12 |

高瓴资本 |

5.5亿美金 |

|

| C轮 |

2017-10 |

顺为资本、MindWorksventures概念资本 |

1亿美元 |

|

| E轮 |

2017-1 |

襄禾资本、Mindworksventures概念资本、清流资本、黑洞投资 |

3000万美元 |

|

| 其他轮 |

2016-5 |

MinaWorksventures概念资本、清流资本、appWorks之初创投、AsiaPlus |

1000万美元 |

|

| A轮 |

2015-9 |

清流资本、MindWorksventures概念资本 |

1000万美元 |

|

| 天使 |

2015-1 |

清流资本、零一创投、极客帮创投、MindWorksventures概念资本、siriusventureCapital |

1000万美元 |

|

| 云鸟配送 |

D轮 |

2017-2 |

经纬中国、金沙江创投、华平投资 |

1亿美元 |

| C轮 |

2016-1 |

华平投资、红杉资本、经纬中国、金沙江创投 |

1亿美元 |

|

| B轮 |

2015-7 |

红杉资本、金沙江创投、盛大资本、经纬中国 |

金额未透露 |

|

| A轮 |

2015-1 |

经纬中国、金沙江创投、盛大资本 |

1000万美元 |

|

| 蓝犀牛 |

B轮 |

2015-8 |

君联资本、富达投资FidelityInvestments、百度资本 |

2500万美元 |

| A轮 |

2014-12 |

君联资本 |

3000万人民币 |

|

| 一号货车 |

B轮 |

2015-7 |

红杉资本、DCM资本 |

1亿人民币 |

| A轮 |

2015-1 |

红杉资本 |

数百万美元 |

|

| 滴滴货运 |

A轮 |

2020-6 |

Temasek淡马锡、中信产业基金、IDG资本、普洛斯隐山资本、碧桂园创投、鼎珮投资VMS、云锋基金、中关村龙门基金 |

15亿美元 |

四、替代品的威胁

同城货运行业替代品的威胁主要来自技术革新,新技术往往催生出新模式或新产品,对已有的产业造成冲击。但是技术发展是不可预见的,突破式创新是艰难且长周期的。在未来一定时间内,同城货运行业或许会受到技术挑战,但不会出现颠覆性波动。因此,替代品对同城货运行业的威胁较小。

五、同业竞争者的竞争程度

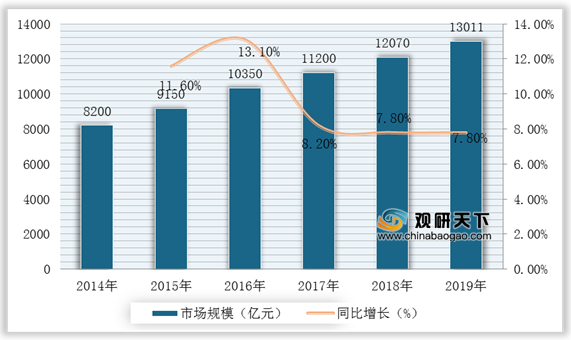

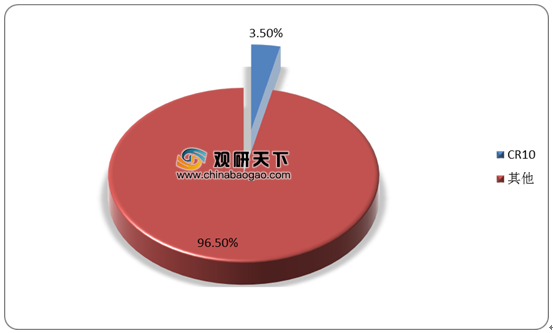

目前,我国同城货运行业尚未出现具有绝对领导力的巨头,市场集中度较低。据统计,我国同城货运行业CR10仅为3.5%,与美国零担市场的80%竞争度形成鲜明对比。未来,随着区域市场不断扩张,企业加速在垂直领域的渠道管理,市场会稳步且慢速的聚合,这时崭露头角的头部企业需要增强自身角色参与、加速模式创新、持续优化服务、大幅提升市场和物流产品的体验,才能重塑同城货运的行业格局。

综上所述,基于五力竞争模型分析得出,我国同城货运行业竞争者以局部的、垂直行业内的离散竞争为主,服务客户群、资源供给侧、潜在进入者以及替代品对同城货运行业的议价能力或威胁存在明显差异。因此,我国同城货运行业中全网型物流企业需综合货运场景需求制定策略,保持核心优势方能破局发展,而平台型物流企业需优劣势互补,发挥货源核心话语权方能破局发展

|

|

困局 |

破局 |

| 需求整合 |

C端的困局在于客户分散、需求低频、替代成本低 |

采用横向一体化、技术飞轮效应和用户管理的平衡进化 |

| 利润单薄、资源拆分、规模化困难 |

纵向一体化、数据化管理、寻找环节优势、借力最优合作平台等 |

|

| 网络模式 |

目前以专线型网络模式为主、辐射型网络模式为辅 |

未来将趋于综合统一 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。