我国煤炭资源区域分布不均,北多南少、西多东少,而煤炭消费却大都集中在东部沿海地区、南方地区,尤以环渤海经济圈、长江三角洲和珠江三角洲地区最为集中。这样的产需逆向结构分布,也催生了我国特有的煤炭运输体系形成。

我国的煤炭运输方式主要包括铁路、水路和公路,或单方式直达运输,或铁路、公路、水路多式联运。目前,我国形成了以铁路运输为主、公路运输为辅的煤炭外运路网体系,实行“西煤东运、北煤南运、铁海联运” 的运输战略。

一、进入 2017 年以来煤炭铁路货运量显著回升

与全部铁路货运量的趋势相当,我国煤炭铁路运量在经过了 2014~2016 连续三年的负增长后也在 2017 年迎来了货运量的大幅回升。2013 年我国煤炭铁路运量一度达到 23.2 亿吨的高点,随着宏观需求的持续回落,到 2016 年煤炭铁路运量已降至 19 亿吨,三年累计降幅达 18%。进入 2017 年以来,随着原煤产量的同比提升,叠加公路治超、环渤海禁汽运煤等政策因素限制,煤炭铁路货运量开始逐渐攀升。截至 2017 年 10 月,我国前十个月累计实现煤炭铁路货运量 17.9 亿吨,同比增长 16%。预计 2017 年全年煤炭铁路货运量将达 21-22 亿吨规模,按此增长趋势,18 年煤炭铁路运量将有望超 23 亿吨达近年来峰值水平。

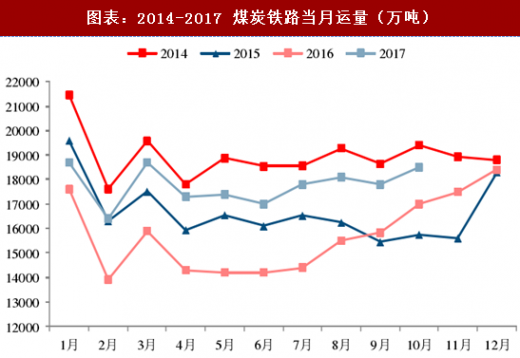

高频数据方面,自 2014 年起我国月度煤炭铁路货运量逐年走低,2014 年月度货运量基本维持在 1.8-1.9 亿吨水平,2015 年降至 1.6 亿吨左右,到 2016 年上半年一度维持在 1.4 亿吨水平。至 2016 年三季度,随着行业 276 限产政策解除及公路治超的日趋严格,2016 年 9 月成为了我国煤炭铁路月度货运量同比转正的转折点,自2016 年 9 月起,我国月度煤炭铁路货运量开始逐渐提升,进入 2017 年后基本维持在 1.7-1.8 亿吨的运量水平。

二、2018 年三西地区或新增超 1 亿吨铁路外运需求

二、2018 年三西地区或新增超 1 亿吨铁路外运需求

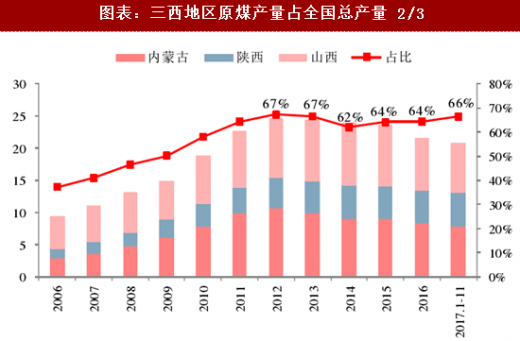

首先在存量供给方面,“三西地区”一直以来都是我国的煤炭主产区,近年来三西地区原煤产量基本能占到全国总产量规模的三分之二。截至 2017 年 11 月,内蒙实现原煤产量 7.9 亿吨、山西 7.8 亿吨、陕西 5.2 亿吨,“三西地区”合计产量 20.8 亿吨,占全国原煤产量 31.4 亿吨的比重达到 66%。我国煤炭产量的区域性集中,构成了“三西地区”煤炭铁路外运量的存量基础。

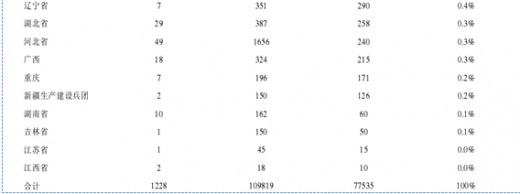

此外在增量供给方面,据能源局数据口径显示,截至 2017 年中,我国在建煤矿合计 1228 处,建设产能 10.98 亿吨,新增产能 7.75 亿吨;其中已经进入联合试运转的煤矿合计 231 处,建设规模 3.74 亿吨,新增产能 3.15 亿吨。中期来看,10.98 亿吨在建产能中,新增产能将达到 7.75 亿吨,产能增量的释放绝大多数都集中在“三西地区”,内蒙古(2.25 亿吨)、陕西(1.65 亿吨)和山西(1.49 亿吨)合计新增产能占比达 69.4%;短期来看,自 2018 年开始进入联合试运转的 3.74 亿吨产能也将逐步完成产能释放,内蒙古(1.36 亿吨)、陕西(1.16 亿吨)和山西(0.22 亿吨)合计新增产能将占比达到 87%。

此外在增量供给方面,据能源局数据口径显示,截至 2017 年中,我国在建煤矿合计 1228 处,建设产能 10.98 亿吨,新增产能 7.75 亿吨;其中已经进入联合试运转的煤矿合计 231 处,建设规模 3.74 亿吨,新增产能 3.15 亿吨。中期来看,10.98 亿吨在建产能中,新增产能将达到 7.75 亿吨,产能增量的释放绝大多数都集中在“三西地区”,内蒙古(2.25 亿吨)、陕西(1.65 亿吨)和山西(1.49 亿吨)合计新增产能占比达 69.4%;短期来看,自 2018 年开始进入联合试运转的 3.74 亿吨产能也将逐步完成产能释放,内蒙古(1.36 亿吨)、陕西(1.16 亿吨)和山西(0.22 亿吨)合计新增产能将占比达到 87%。

参考观研天下发布《2017-2022年中国煤炭铁路市场竞争态势及十三五投资商机研究报告》

通过数据对比,可见“三西地区”在建产能投产释放压力在短期将体现的更为明显,进而将直接促进煤炭铁路外运需求的显著增长。结合我们对 2018 年在建产能投产超 1 亿吨的预期,同时去产能仍将影响到几千万吨有效供给,综合判断 2018 年或将新增煤炭供给 1 亿吨,煤炭生产重心的西移或将使得 2018 年三西地区新增煤炭铁路外运需求超 1 亿吨。

我国的煤炭运输方式主要包括铁路、水路和公路,或单方式直达运输,或铁路、公路、水路多式联运。目前,我国形成了以铁路运输为主、公路运输为辅的煤炭外运路网体系,实行“西煤东运、北煤南运、铁海联运” 的运输战略。

一、进入 2017 年以来煤炭铁路货运量显著回升

与全部铁路货运量的趋势相当,我国煤炭铁路运量在经过了 2014~2016 连续三年的负增长后也在 2017 年迎来了货运量的大幅回升。2013 年我国煤炭铁路运量一度达到 23.2 亿吨的高点,随着宏观需求的持续回落,到 2016 年煤炭铁路运量已降至 19 亿吨,三年累计降幅达 18%。进入 2017 年以来,随着原煤产量的同比提升,叠加公路治超、环渤海禁汽运煤等政策因素限制,煤炭铁路货运量开始逐渐攀升。截至 2017 年 10 月,我国前十个月累计实现煤炭铁路货运量 17.9 亿吨,同比增长 16%。预计 2017 年全年煤炭铁路货运量将达 21-22 亿吨规模,按此增长趋势,18 年煤炭铁路运量将有望超 23 亿吨达近年来峰值水平。

高频数据方面,自 2014 年起我国月度煤炭铁路货运量逐年走低,2014 年月度货运量基本维持在 1.8-1.9 亿吨水平,2015 年降至 1.6 亿吨左右,到 2016 年上半年一度维持在 1.4 亿吨水平。至 2016 年三季度,随着行业 276 限产政策解除及公路治超的日趋严格,2016 年 9 月成为了我国煤炭铁路月度货运量同比转正的转折点,自2016 年 9 月起,我国月度煤炭铁路货运量开始逐渐提升,进入 2017 年后基本维持在 1.7-1.8 亿吨的运量水平。

图表:煤炭铁路货运量自 2017 年开始显著回升(亿吨)

图表:2014-2017 煤炭铁路当月运量(万吨)

首先在存量供给方面,“三西地区”一直以来都是我国的煤炭主产区,近年来三西地区原煤产量基本能占到全国总产量规模的三分之二。截至 2017 年 11 月,内蒙实现原煤产量 7.9 亿吨、山西 7.8 亿吨、陕西 5.2 亿吨,“三西地区”合计产量 20.8 亿吨,占全国原煤产量 31.4 亿吨的比重达到 66%。我国煤炭产量的区域性集中,构成了“三西地区”煤炭铁路外运量的存量基础。

图表:三西地区原煤产量占全国总产量 2/3

参考观研天下发布《2017-2022年中国煤炭铁路市场竞争态势及十三五投资商机研究报告》

通过数据对比,可见“三西地区”在建产能投产释放压力在短期将体现的更为明显,进而将直接促进煤炭铁路外运需求的显著增长。结合我们对 2018 年在建产能投产超 1 亿吨的预期,同时去产能仍将影响到几千万吨有效供给,综合判断 2018 年或将新增煤炭供给 1 亿吨,煤炭生产重心的西移或将使得 2018 年三西地区新增煤炭铁路外运需求超 1 亿吨。

图表:我国煤炭在建产能统计

图表:截至 2017 年中进入联合试运转矿井分布(万吨)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。