一、城市轨交产业链

城市轨交工期及进度

轨交一条线路规划工期平均大约是 4 年,一般第 3-4 年开始车辆招标,第 3.5 年开始试运行、跑车、测试信号系统、电源系统。第四年底完成交付。但实际工期来看,一般城市轨交由于城市拆迁、地质情况、资金配套等原因都会略有延长,一般到 5-6 年。

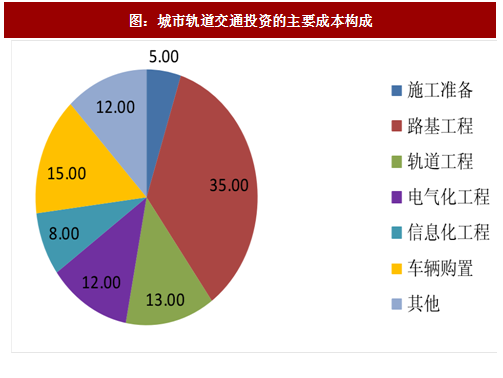

城市轨交固定投资成本构成

城市轨交固定资产完成一般分为以下几个部分:施工准备、路基工程、轨道工程、电气化工程、信息化工程、车辆购置、其他。每一部分占成本构成比例如下图所示。

参考观研天下发布《2017-2022年中国城市轨道交通市场动向调研及发展态势预测报告》

二、重点推荐标的

城市轨道交通十三五黄金时代,轨交车辆受益较大,重点关注城市轨交业务收入占比最大(60-70%),城轨门系统绝对龙头(市占率 60%左右)的康尼机电,关注动车组进入稳定阶段,城轨车辆开始爆发、维保进入发力阶段的稳健白马中国中车。

中国中车(601766):高铁、城轨车辆的绝对龙头,中国高端制造的名片。我们看好中车随着复兴号重新招标业绩恢复,同时看好中车在一带一路地区巨大的业务拓展空间。中车有望成为中国制造走出国门走向世界龙头的主要领路人。

康尼机电(603111):轨交门系统龙头,地铁车辆门系统市占率 60%,动车车辆门系统占比 30%,其中地铁门收入占比超过 60%,是地铁十三五黄金时代受益最大最纯粹的标的。动车业务方面,受益复兴号标动国产化率提高,公司标动外门市场市占率有望继续提高到 50-60%。轨交门系统业务十三五依然有较大空间。同时并购龙昕科技进入消费电子领域,打破天花板,有望成长为大市值公司。

城市轨交工期及进度

轨交一条线路规划工期平均大约是 4 年,一般第 3-4 年开始车辆招标,第 3.5 年开始试运行、跑车、测试信号系统、电源系统。第四年底完成交付。但实际工期来看,一般城市轨交由于城市拆迁、地质情况、资金配套等原因都会略有延长,一般到 5-6 年。

城市轨交固定投资成本构成

城市轨交固定资产完成一般分为以下几个部分:施工准备、路基工程、轨道工程、电气化工程、信息化工程、车辆购置、其他。每一部分占成本构成比例如下图所示。

图:城市轨道交通投资的主要成本构成

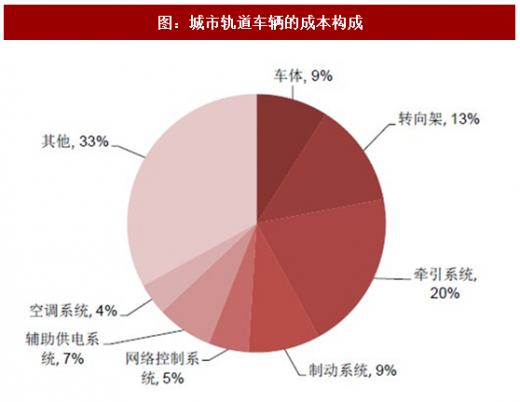

图:城市轨道车辆的成本构成

二、重点推荐标的

城市轨道交通十三五黄金时代,轨交车辆受益较大,重点关注城市轨交业务收入占比最大(60-70%),城轨门系统绝对龙头(市占率 60%左右)的康尼机电,关注动车组进入稳定阶段,城轨车辆开始爆发、维保进入发力阶段的稳健白马中国中车。

中国中车(601766):高铁、城轨车辆的绝对龙头,中国高端制造的名片。我们看好中车随着复兴号重新招标业绩恢复,同时看好中车在一带一路地区巨大的业务拓展空间。中车有望成为中国制造走出国门走向世界龙头的主要领路人。

康尼机电(603111):轨交门系统龙头,地铁车辆门系统市占率 60%,动车车辆门系统占比 30%,其中地铁门收入占比超过 60%,是地铁十三五黄金时代受益最大最纯粹的标的。动车业务方面,受益复兴号标动国产化率提高,公司标动外门市场市占率有望继续提高到 50-60%。轨交门系统业务十三五依然有较大空间。同时并购龙昕科技进入消费电子领域,打破天花板,有望成长为大市值公司。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。