一、京沪铁路盈利超预期,各城际线路里程数不断攀升

京沪高铁 2015 年利润总额 66.5 亿元。.2015 年年底,京沪高铁公司资产总额为 1815.39 亿元,负债总额为 503.67 亿元,所有者权益总额为 1311.72 亿元,资产负债率为 27.74%。2015 年,公司营收达到 234.24 亿元,营业总成本 167.36 亿元,利润总额为 66.6 亿元,净利润为 65.8 亿元,净利润率达到 28%左右。

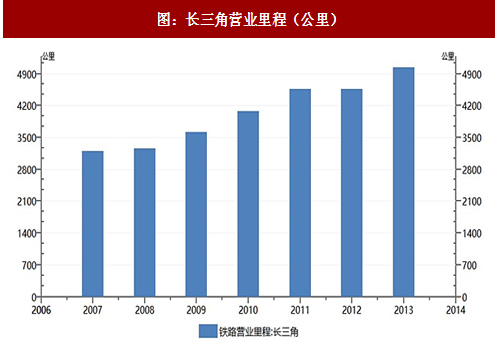

长三角城际铁路里程数持续攀升,“十三五”新增总里程将达 7515.54 公里。长三角城际铁路网主要由江苏省的沿江城市群城际轨道交通网、浙江省的都市圈城际铁路网、安徽省的皖江城际铁路网、皖北城际铁路网组成。

2015 年到 2020 年间,长三角地区将建 66 条铁路,新增总里程将达 7515.54 公里。

二、高铁兼具“社会效益”与“经济效益”,全产业链意义深远

社会效益:的产生将有效整合铁路运力资源,将使既有铁路的运力得以释放,缓解长期以来客运和货运的紧张矛盾,将大力带动沿线经济发展,彰显深远社会效益意义。

高速铁路发展对经济发展具有十分重要的纽带与动脉作用

高速铁路运输的低碳、节能功能明显

高速铁路发展将促进同城效应

高速铁路发展将对就业和工业发展起到积极的带动和促进作用

高速铁路对国家战略与安全的作用不可低估,间接地促进经济发展

高速铁路投资是拉动内需的“火车头”

经济效益:据发改委公布的数据显示,到 2020 年,中国的高铁网络将会达到 15 万

公里的总规程。在过去的十年里,依靠财政资金、铁路建设基金以及债券在内的多种融资渠道,中国的铁路建设取得了非凡的成就。

高铁产业链中游企业受关注度最高。

高铁产业链中游企业受关注度最高。

参考观研天下发布《2018-2023年中国高铁产业市场运营规模现状与未来发展前景预测报告》

参考观研天下发布《2018-2023年中国高铁产业市场运营规模现状与未来发展前景预测报告》

铁路装备:

中国中车:

公司由中国北车股份有限公司、中国南车股份有限公司按照对等原则合并组建的A+H 股上市公司,是全球规模最大、品种最全、技术领先的轨道交通装备供应商。主要经营:铁路机车车辆、动车组、城市轨道交通车辆、工程机械、各类机电设备、电子设备及零部件、电子电器及环保设备产品的研发、设计、制造、修理、销售、租赁与技术服务。中国中车制造的高速动车组系列产品,已经成为中国向世界展示发展成就的重要名片。产品现已出口全球六大洲近百个国家和地区,并逐步从产品出口向技术输出、资本输出和全球化经营转变。预期公司 2017 年-2019 年营业收入分别为 2253.80 亿元、 2554.86 亿元、2779.82 亿元,归母净利润分别为 105.52 亿元、134.22 亿元、157.61 亿元,每股收益为 0.37 元、0.47 元、0.55 元。考虑到铁总招标量不断增加,公司未来海外发展的巨大增量及新兴业务的迅猛发展,给予“买入”评级。

铁轨:

中国中铁:

公司集勘察设计、施工安装、工业制造、房地产开发、资源矿产、金融投资和其他业务于一体的特大型企业集团,连续 11 年进入世界企业 500 强,2016 年在《财富》世界 500 强企业排名第 57 位,在中国企业 500 强中列第 7 位。公司业务范围涵盖了几乎所有基本建设领域,包括铁路、公路、市政、房建、城市轨道交通、水利水电、机场、港口、码头,等等,能够提供建筑业“纵向一体化”的一揽子交钥匙服务。此外,公司实施有限相关多元化战略,在勘察设计与咨询、工业设备和零部件制造、房地产开发、矿产资源开发、高速公路运营、金融等业务方面也取得了较好的发展。

铁路设备:

康尼机电:

公司的主营业务为轨道交通门系统的研发、制造和销售及提供轨道交通装备配套产品与技术服务,是具有完全自主知识产权的轨道交通门系统供应商,已经通过国家铁路联盟 IRIS 行业标准认证、ISO9001 质量体系认证、EN15085-2 焊接企业认证、CE/CB 认证、环境管理体系认证、职业健康管理体系认证等。

公司是国际著名车辆供应商加拿大庞巴迪公司、法国阿尔斯通公司、德国西门子公司在中国的合格供应商。公司拥有境内专利两百多项,其中发明专利十多项,核心专利“无源螺旋门机锁闭机构”已获俄罗斯、澳大利亚、新加坡和韩国等国授权。未来,公司将紧紧抓住轨道交通行业大发展的契机,不断强化核心竞争力,以具有自主知识产权的轨道交通装备产品,巩固城轨市场、挺进高铁市场、拓展国际市场,发展成为以轨道交通装备为核心、具备国际先进水平的机电一体化装备制造企业。

鼎汉技术:

公司是一家从事轨道交通电源系统的研发、生产、销售、安装和维护的高新技术企业,经过多年的发展,逐步确立了在轨道交通信号电源领域的领先优势,产品占有率国铁领域第一,城市轨道交通领域第一,轨道交通通信电源系统和电力操作电源系统产品是公司新的利润增长点。公司拥有完全自主知识产权的轨道交通电源产品,已广泛应用于国有普通铁路、客运专线、城市轨道交通和地方铁路等轨道交通领域,在铁路运输安全性和稳定性方面发挥着不可替代的重要作用。参与完成了京九线、京沪线、京广线、浙赣线、广州地铁、上海地铁、南京地铁、深圳地铁和长春轻轨等。

京沪高铁 2015 年利润总额 66.5 亿元。.2015 年年底,京沪高铁公司资产总额为 1815.39 亿元,负债总额为 503.67 亿元,所有者权益总额为 1311.72 亿元,资产负债率为 27.74%。2015 年,公司营收达到 234.24 亿元,营业总成本 167.36 亿元,利润总额为 66.6 亿元,净利润为 65.8 亿元,净利润率达到 28%左右。

长三角城际铁路里程数持续攀升,“十三五”新增总里程将达 7515.54 公里。长三角城际铁路网主要由江苏省的沿江城市群城际轨道交通网、浙江省的都市圈城际铁路网、安徽省的皖江城际铁路网、皖北城际铁路网组成。

图:长三角营业里程(公里)

二、高铁兼具“社会效益”与“经济效益”,全产业链意义深远

社会效益:的产生将有效整合铁路运力资源,将使既有铁路的运力得以释放,缓解长期以来客运和货运的紧张矛盾,将大力带动沿线经济发展,彰显深远社会效益意义。

高速铁路发展对经济发展具有十分重要的纽带与动脉作用

高速铁路运输的低碳、节能功能明显

高速铁路发展将促进同城效应

高速铁路发展将对就业和工业发展起到积极的带动和促进作用

高速铁路对国家战略与安全的作用不可低估,间接地促进经济发展

高速铁路投资是拉动内需的“火车头”

经济效益:据发改委公布的数据显示,到 2020 年,中国的高铁网络将会达到 15 万

公里的总规程。在过去的十年里,依靠财政资金、铁路建设基金以及债券在内的多种融资渠道,中国的铁路建设取得了非凡的成就。

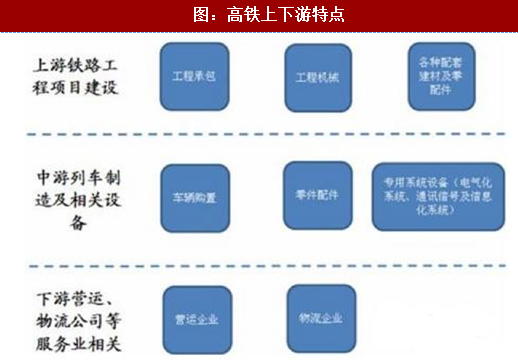

图:高铁上下游特点

图:高铁零部件厂商一览

铁路装备:

中国中车:

公司由中国北车股份有限公司、中国南车股份有限公司按照对等原则合并组建的A+H 股上市公司,是全球规模最大、品种最全、技术领先的轨道交通装备供应商。主要经营:铁路机车车辆、动车组、城市轨道交通车辆、工程机械、各类机电设备、电子设备及零部件、电子电器及环保设备产品的研发、设计、制造、修理、销售、租赁与技术服务。中国中车制造的高速动车组系列产品,已经成为中国向世界展示发展成就的重要名片。产品现已出口全球六大洲近百个国家和地区,并逐步从产品出口向技术输出、资本输出和全球化经营转变。预期公司 2017 年-2019 年营业收入分别为 2253.80 亿元、 2554.86 亿元、2779.82 亿元,归母净利润分别为 105.52 亿元、134.22 亿元、157.61 亿元,每股收益为 0.37 元、0.47 元、0.55 元。考虑到铁总招标量不断增加,公司未来海外发展的巨大增量及新兴业务的迅猛发展,给予“买入”评级。

铁轨:

中国中铁:

公司集勘察设计、施工安装、工业制造、房地产开发、资源矿产、金融投资和其他业务于一体的特大型企业集团,连续 11 年进入世界企业 500 强,2016 年在《财富》世界 500 强企业排名第 57 位,在中国企业 500 强中列第 7 位。公司业务范围涵盖了几乎所有基本建设领域,包括铁路、公路、市政、房建、城市轨道交通、水利水电、机场、港口、码头,等等,能够提供建筑业“纵向一体化”的一揽子交钥匙服务。此外,公司实施有限相关多元化战略,在勘察设计与咨询、工业设备和零部件制造、房地产开发、矿产资源开发、高速公路运营、金融等业务方面也取得了较好的发展。

铁路设备:

康尼机电:

公司的主营业务为轨道交通门系统的研发、制造和销售及提供轨道交通装备配套产品与技术服务,是具有完全自主知识产权的轨道交通门系统供应商,已经通过国家铁路联盟 IRIS 行业标准认证、ISO9001 质量体系认证、EN15085-2 焊接企业认证、CE/CB 认证、环境管理体系认证、职业健康管理体系认证等。

公司是国际著名车辆供应商加拿大庞巴迪公司、法国阿尔斯通公司、德国西门子公司在中国的合格供应商。公司拥有境内专利两百多项,其中发明专利十多项,核心专利“无源螺旋门机锁闭机构”已获俄罗斯、澳大利亚、新加坡和韩国等国授权。未来,公司将紧紧抓住轨道交通行业大发展的契机,不断强化核心竞争力,以具有自主知识产权的轨道交通装备产品,巩固城轨市场、挺进高铁市场、拓展国际市场,发展成为以轨道交通装备为核心、具备国际先进水平的机电一体化装备制造企业。

鼎汉技术:

公司是一家从事轨道交通电源系统的研发、生产、销售、安装和维护的高新技术企业,经过多年的发展,逐步确立了在轨道交通信号电源领域的领先优势,产品占有率国铁领域第一,城市轨道交通领域第一,轨道交通通信电源系统和电力操作电源系统产品是公司新的利润增长点。公司拥有完全自主知识产权的轨道交通电源产品,已广泛应用于国有普通铁路、客运专线、城市轨道交通和地方铁路等轨道交通领域,在铁路运输安全性和稳定性方面发挥着不可替代的重要作用。参与完成了京九线、京沪线、京广线、浙赣线、广州地铁、上海地铁、南京地铁、深圳地铁和长春轻轨等。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。