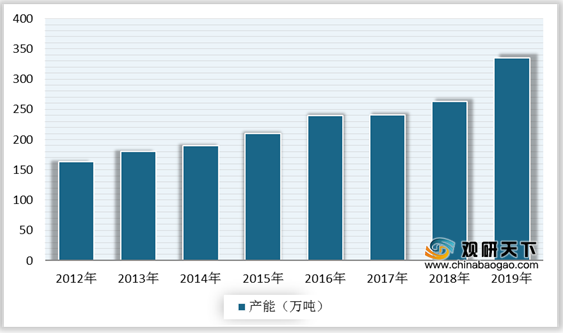

上游方面:合成树脂种类繁多,所需原材料也不同,比如苯酚、糠醛、甲醇、甲醛、聚合MDI等,其中苯酚主要用于生产酚醛树脂、呋喃树脂。近年来,我国苯酚的产能稳定增长,据统计,到2019年,我国苯酚产能已超过330万吨。

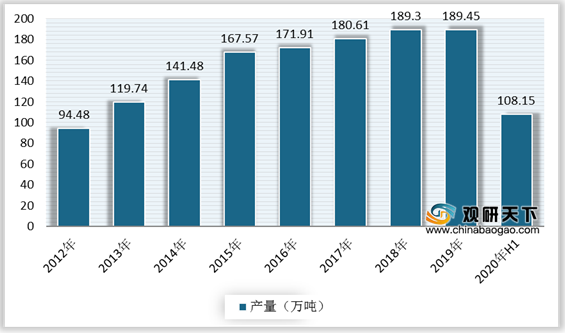

受益于下游需求的不断增加,苯酚产量稳步上升,增速有所放缓。数据显示,2018年我国苯酚产量为189.30万吨,同比增长4.81%,2019年约为189.45万吨,与2018年产量基本持平。截至2020年H1,我国苯酚产量为108.15万吨,同比减少10.11%。

现阶段,合成树脂行业上游相关企业有利华益维远化学股份有限公司、山东华鲁恒升化工股份有限公司、淄博齐星化学科技有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

利华益维远化学股份有限公司 |

苯酚、丙酮、双酚A、聚碳酸酯等产品的生产与销售 |

技术优势:公司与美国KBR、美国Badger、日本旭化成、日本宇部兴产等国际著名企业合作,引进其国际领先的工艺技术 |

产业链优势:已建成投产35万吨/年苯酚丙酮、24万吨/年双酚A和13万吨/年非光气法聚碳酸酯产能,是国内首家拥有“苯酚、丙酮—双酚A—聚碳酸酯”全产品、全产业链的企业 |

||

企业荣誉:公司先后获得了“第十一届全国设备管理优秀单位”、“2017-2018年度山东化工行业明星单位”、“石油和化工行业绿色工厂”、“东营市市长质量奖”等多项国家级、省市级荣誉称号。 |

||

山东华鲁恒升化工股份有限公司 |

化工产品及化学肥料的生产销售,发电及供热业务 |

成本控制优势:公司具有成本领先优势,最大限度地提高资源的综合利用效率,对工艺流程进行持续优化整合并挖潜降耗,降低生产成本。 |

技术优势:公司拥有较强的研发能力,通过自主研发创新、消化吸收再创新,全面掌握一批关键技术;依托洁净煤气化核心技术,打造了可持续发展的技术和产业平台。 |

||

管理优势:公司形成以市场为导向的运营管理机制,从而实现企业资源的集约化经营;公司在人、财、物、产、供、销诸方面,不断夯实管理基础,形成了富有特色的管理模式和理念,构筑了系统完善的管理体系。 |

||

淄博齐星化学科技有限公司 |

甲醛、多聚甲醛、多聚甲醛溶液生产、销售;脲醛树脂生产、销售 |

产能优势:公司现有3万吨/年多聚甲醛、20万吨/年甲醛、1万吨/年多聚甲醛溶液、1万吨/年脲醛树脂生产能力,并配有15万吨/年甲醇经营项目。 |

环保优势:公司积极致力于安全生产、绿色生产、清洁生产,通过内部上下游产业链,实现了蒸汽、水、废气的循环综合利用,生产区基本实现零排放。 |

||

技术人才优势:公司重视技术研发和人才储备,积极与多家科研院所对接合作,致力于产业链的拉伸和产品附加值的提高,为公司的后期发展做好技术储备和项目储备。 |

中游方面:根据数据显示,我国合成树脂产量逐年增长。2019年,我国合成树脂产量达到9574.1万吨,同比增长9.3%。进入2020年,受疫情和一盔一带政策等影响,聚丙烯(PP)熔喷料、聚碳酸酯和ABS树脂市场需求向好,带动合成树脂行业向前发展。截至2020年1-10月,我国合成树脂产量为8353.4万吨,同比增长5.5%。

现阶段,合成树脂行业相关企业有济南圣泉集团股份有限公司、彤程新材料集团股份有限公司、苏州兴业材料科技股份有限公司、宏昌电子材料股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

济南圣泉集团股份有限公司 |

合成树脂及复合材料、生物质化工产品的研发、生产、销售 |

完整的产业链:公司围绕着核心产品,打造出了包括生物质化工原料、合成树脂、复合材料在内的较为完整齐全的产业链,能够充分利用产业链优势协同进行技术研发和市场拓展。 |

品质优势:公司现代化的生产装置和DCS控制系统保证了产品投料稳定性及对工艺参数的精准控制,同时,公司建立了完善的质量、能源、安全管理体系。 |

||

市场优势:公司通过“一站式采购、全方位服务”的营销服务方式,与达祥-新伟祥、丹尼斯克、宏仁电子等国内外知名客户保持长期的合作关系,服务国内及欧美、东南亚、南美等五十多个国家和地区公司的数千家客户。 |

||

彤程新材料集团股份有限公司 |

电子专用材料销售、制造、研发及领域内的相关技术服务;生物基材料销售、制造、技术研发(人体干细胞、基因诊断与治疗技术开发和应用除外)等 |

完善的研发体系:公司建立了位于北京的“材料测试与性能研究中心”和位于上海的“功能新材料研发中心”两个研发中心 |

绿色环保的生产工艺:公司成功研发出使用多聚甲醛生产功能树脂技术,替代了传统的液醛工艺,使得含酚、含醛工艺废水减少70%,解决了橡胶用酚醛树脂生产过程中产生难以处理的含酚、含醛污水的问题。 |

||

苏州兴业材料科技股份有限公司 |

铸造用粘结剂为主的铸造造型材料的研发、生产、销售和相关技术服务 |

技术和研发优势:公司是高新技术企业,拥有主要关键核心技术,例如缩聚工艺和磺化工艺优化技术、环保型阻燃增塑剂控制技术等,成功开发出铸造用冷芯盒树脂、自硬呋喃树脂、碱性酚醛树脂、SO2树脂、铸铝自硬树脂的新功能、新工艺产品系列。 |

产品优势:公司对外针对下游行业、相关产品、工艺条件,研制差异化产品,并动态跟踪调整;对内优化生产工艺和配方,柔性生产,让客户长期购买到性价比高的产品,保持了产品的竞争优势,沉淀了品牌效应。 |

||

技术服务优势:公司培养出一支颇具规模的客户服务队伍,在铸造造型材料应用、工艺设计、技术改进、质保体系、废品分析等方面,为客户量身定做提供全面而准确的技术解决方案。 |

||

宏昌电子材料股份有限公司 |

有机化学原料制造;初级形态塑料及合成树脂制造;树脂及树脂制品批发等 |

贴近市场优势:公司采取直接销售模式,掌握一手客户信息,贴近市场需求和技术前沿,使公司灵活应变,占尽市场先机。 |

技术服务优势:公司已经拥有多项发明专利,取得了“广东省创新型企业”等称号。对外与各研究单位开展产学研项目合作、技术交流,保持畅通的技术储备。公司具有雄厚的环氧树脂制程服务实力。 |

||

智能制造优势:公司在生产制造中,透过DCS控制系统,依靠各种控制、运算模块的灵活组态,可实现多样化的控制策略以满足不同情况下的需要。 |

下游方面:合成树脂应用领域较为广泛,酚醛树脂主要用于汽车、电子、风电等领域,呋喃树脂主要用于汽车、工程机械、电力、机床及重型机械等行业铸件生产中铸型/型芯的制造,环氧树脂主要应用于电子行业。

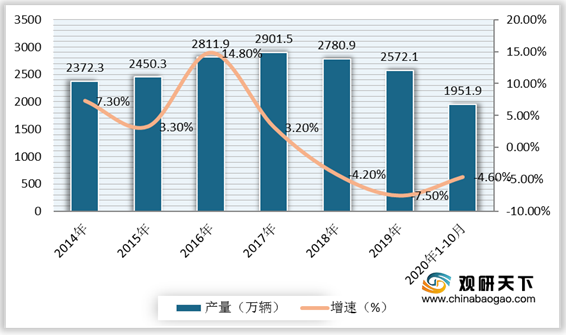

以汽车行业为例,汽车的刹车片通常是使用酚醛树脂制成的摩擦材料,酚醛保温材料则多用于汽车壁板。2018年,受车辆购置税优惠政策全面退出、中美贸易战及消费者信心不足等因素的影响,我国汽车产销量有所下滑。随着竞争压力日益加剧,我国汽车产业逐渐由以“增长速度”为中心向以“增长质量”为中心转移,逐步转入稳步发展阶段。数据显示,2019年我国汽车产量为2572.1万辆,同比下降7.5%。2020年1-10月,中国汽车产量为1951.9万辆,同比下降4.6%。

企业名称 |

主营业务 |

企业竞争优势 |

广东生益科技股份有限公司 |

设计、生产和销售覆铜板和粘结片、印制线路板 |

品牌优势:公司已成为中国大陆最大的覆铜板制造商,荣获“中华之最(覆铜板生产基地)”,产品被授予“中国驰名商标”。 |

管理优势:公司主要生产、技术、管理和销售人员保持稳定,大多数人员自参加工作即在公司,基本上与公司同步成长和发展,直接参与公司各个时期的建设和发展,具有较强的工作能力、丰富的管理经验、良好的职业道德和敬业精神。 |

||

沈阳机床股份有限公司 |

机床设备及相关零部件、行业工艺技术方案、工业服务等 |

业务发展优势:公司加快推动企业由传统制造商向“以智能制造为核心的工业服务商”转型,重点发展i5智能机床相关业务,面向产品全生命周期经营,聚焦行业,优化产品,完善工艺解决方案,着力打造5D制造谷和工厂,已经走在国内智能制造企业前列。 |

行业龙头:公司是国内机床行业的龙头企业,产品种类齐全,具备为国家重点项目提供成套装备的能力,其数控机床技术处国内领先地位,已成为世界数控金切机床生产量最大的企业。 |

||

国际竞争力:公司多次在国内外招标项目中战胜世界知名机床企业,获得数量可观的核心制造领域的订单,是世界银行贷款沈阳工业改革主体的项目单位。自主知识产权的背投玻壳数控转台式压机已经投放市场,不仅填补了国内空白,还使我国成为了继美,日之后,世界上第三个能够生产此类产品的国家。 |

||

江苏吉鑫风能科技股份有限公司 |

大型风力发电机组用铸件产品的研发设计、生产制造及销售服务 |

研发技术优势:公司不断提升研发能力,增强核心竞争力,自主研发的“MW级大型风电用低温球墨铸铁件”和“2MW及以上大型风电用低温球墨铸铁件”获得江苏省科学技术厅颁发的“高新技术产品认定证书”;公司参与起草的国家标准《低温铁素体球墨铸铁件》。 |

客户资源优势:公司主要客户均为国内外著名的风电装机厂,在风电行业占有重要地位。 |

||

产品规格:公司产品系列齐全,产品规格涵盖600KW,750KW,1MW,1.25MW,1.5MW,1.65MW,2MW,2.1MW,2.5MW,3MW系列等几十种风电铸件产品。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。