化学纤维是用天然的或合成的高分子化合物作原料,经过化学和物理方法加工而制得的纤维的统称,它可以是连绵不断的长丝,也可以是未切断的丝束和切成一定长度的短纤维。

根据所用高分子化合物的来源不同,化学纤维可分为合成纤维和人造纤维两大类;合成纤维是以石油为主要原料经化学合成制得,人造纤维是利用含有纤维素或蛋白质等天然高分子物质的材料如木材、蔗渣、芦苇、大豆、乳酪等为原料经化学和机械加工而成。

近年来,化学纤维产量逐年增长,但在纤维总产量中的占比近两年有所下滑。根据日本化纤协会统计,2017年全球化学纤维产量为6693.6万吨,同比增长4%,其中占纤维总产量的比重为71.43%,比较高峰期2015年的73.22%已经连续两年下滑。

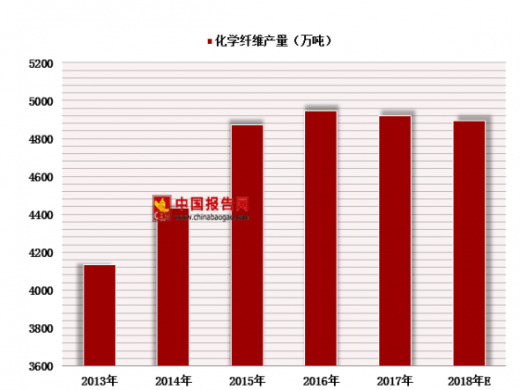

中国化学纤维产量总体呈现增长态势。根据国家统计局数据统计,2013年中国化学纤维产量为4133.8万吨,至2017年已达到4919.6万吨,

参考观研天下发布《2018年中国化学纤维行业分析报告-市场运营态势与投资前景研究》

根据所用高分子化合物的来源不同,化学纤维可分为合成纤维和人造纤维两大类;合成纤维是以石油为主要原料经化学合成制得,人造纤维是利用含有纤维素或蛋白质等天然高分子物质的材料如木材、蔗渣、芦苇、大豆、乳酪等为原料经化学和机械加工而成。

化学纤维分类

分类 |

具体品种 |

简介 |

合成纤维 |

涤纶 |

涤纶是最常见的化学纤维,具有强度高,弹性好,抗皱性强等特点,被广泛用于普通服饰面料,但其相对于锦纶在强度、耐磨性、回弹性、吸湿性等方面较差 |

|

锦纶 |

常见的锦纶分为锦纶 66 和锦纶 6。锦纶的强力、耐磨性居合成纤维前列;锦纶具有良好的耐寒、耐蛀、耐腐蚀、吸湿性能。锦纶织物具有质轻、防皱性优良、透气性好,以及优良的耐久性、染色性和热定型等特点,被广泛用于高端服饰面料及工业、产业等领域。 |

|

腈纶 |

腈纶的性能与羊毛相似,故有“合成羊毛”之称。它具有强度高、质轻、防蛀、防霉等优点。 |

|

维纶 |

维纶纤维的最大特点是吸湿性能好,与棉花相近似。但弹性、染色性能、耐热水性能较差,缩水率较大,尤其是用热水洗涤后易变形走样,使用不广泛。 |

|

丙纶 |

丙纶纤维强度大,弹性好,耐腐蚀,但光热稳定性、染色性差,所以用于制作服装较少 |

人造纤维 |

粘胶纤维 |

通常被称为人造棉、人造丝。性能与棉相似,易于染色,吸湿性能好。不足之处是湿强低,遇水后纤维膨胀,织物发硬,经不起猛烈搓洗。 |

|

醋酸纤维 |

将棉短绒在以冰醋酸为主的试剂中醋化形成纤维素醋酸酯,溶解在三氯甲烷的浆液中经过纺丝获得三醋酯纤维。 |

|

铜氨纤维 |

采用氢氧化四氨合铜溶液作溶剂,将棉短绒溶解成浆液纺丝制得的人造丝。丝质精细优美,但成本较高。 |

图表来源:观研天下整理

近年来,化学纤维产量逐年增长,但在纤维总产量中的占比近两年有所下滑。根据日本化纤协会统计,2017年全球化学纤维产量为6693.6万吨,同比增长4%,其中占纤维总产量的比重为71.43%,比较高峰期2015年的73.22%已经连续两年下滑。

中国化学纤维产量总体呈现增长态势。根据国家统计局数据统计,2013年中国化学纤维产量为4133.8万吨,至2017年已达到4919.6万吨,

参考观研天下发布《2018年中国化学纤维行业分析报告-市场运营态势与投资前景研究》

2013-2017年全球主要纤维产量情况

数据来源:日本化纤协会

2013-2017年全球化学纤维在纤维总量占比情况

数据来源:日本化纤协会

2013-2018年中国化学纤维产量走势图

数据来源:国家统计局

资料来源:日本化纤协会,国家统计局,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。