硫酸法与氯化法制备钛白粉的区别之处主要体现在主辅材料、工艺流程、产品类型与质量及废副产品四个方面。

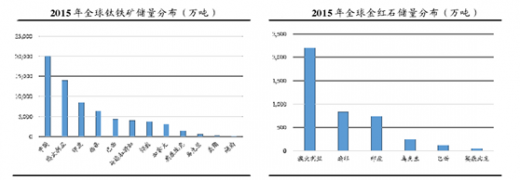

硫酸法在我国具有明显的原料优势。我国钛资源虽然丰富,但钛铁矿占我国钛资源总量的 98%,储量约为 2 亿吨;金红石仅占 2%,储量约为 400 万吨,而其中绝大部分为低品位的原生矿。氯化法的主料原矿金红石在我国储量稀少,不论是采用人造金红石或者进口天然金红石原料,成本都远远高于钛铁矿,氯化法在国内技术发展不成熟、设备与控制工艺被国外垄断及初期建厂投资成本大,导致氯化法制备钛白粉的产能在我国占比仅为 10%。

参考观研天下发布《2017-2022年中国钛白粉行业竞争现状及十三五发展前景分析报告》

产业政策鼓励氯化法与先进清洁的硫酸法。硫酸法在我国经过多年的技术改进,有一定规模的企业纷纷实现了对废酸和硫酸亚铁的回收利用,其环境友好度已经大大提升。而氯化法对废弃物的掩埋措施,短期来看成本较低,但长期来看仍有一定的安全隐患。因此,钛白粉行业“十三五规划”指出,在未来我国钛白粉企业应结合当地资源优势,实现生态化、园区化,提升科研能力,淘汰落后产能。氯化法和清洁生产的硫酸法工艺将获得产业政策的扶持,而现有的落后硫酸法装置、重度污染设备以及不具备向清洁生产转型升级的小型企业将在本轮行业洗牌中被淘汰。

硫酸法在我国具有明显的原料优势。我国钛资源虽然丰富,但钛铁矿占我国钛资源总量的 98%,储量约为 2 亿吨;金红石仅占 2%,储量约为 400 万吨,而其中绝大部分为低品位的原生矿。氯化法的主料原矿金红石在我国储量稀少,不论是采用人造金红石或者进口天然金红石原料,成本都远远高于钛铁矿,氯化法在国内技术发展不成熟、设备与控制工艺被国外垄断及初期建厂投资成本大,导致氯化法制备钛白粉的产能在我国占比仅为 10%。

参考观研天下发布《2017-2022年中国钛白粉行业竞争现状及十三五发展前景分析报告》

产业政策鼓励氯化法与先进清洁的硫酸法。硫酸法在我国经过多年的技术改进,有一定规模的企业纷纷实现了对废酸和硫酸亚铁的回收利用,其环境友好度已经大大提升。而氯化法对废弃物的掩埋措施,短期来看成本较低,但长期来看仍有一定的安全隐患。因此,钛白粉行业“十三五规划”指出,在未来我国钛白粉企业应结合当地资源优势,实现生态化、园区化,提升科研能力,淘汰落后产能。氯化法和清洁生产的硫酸法工艺将获得产业政策的扶持,而现有的落后硫酸法装置、重度污染设备以及不具备向清洁生产转型升级的小型企业将在本轮行业洗牌中被淘汰。

资料来源:观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。