生物饲料行业发展较快。微生物制剂、酶制剂、饲用氨基酸已成为饲料添加剂行业的重要组成部分,发酵豆粕、发酵棉粕已成为重要的蛋白来源。

生物饲料产品的效果已开始逐渐得到认可。近年来,企业和研究机构对生物饲料加紧了研发和市场推广,微生物制剂、酶制剂、饲用氨基酸、发酵类生物饲料等在促进营养吸收转化、提高饲料使用率、适口性、代替部分抗生素的功能、拓宽蛋白饲料来源等方面得到了饲料加工企业及养殖户的认可。

以基因工程、发酵工程和酶工程为代表的现代生物技术得到了广泛应用,是我国现代生物技术成功推行产业化应用的又一次有益的尝试,且加强了自主创新能力较强的企业与科研机构之间的合作,充分体现了科技在产业发展中的支撑作用。

应用前景向好,产业政策大力支持。生物饲料在解决食品安全、饲料资源短缺及环境污染等亟待解决问题上将发挥着重要的作用,而且在生物饲料的研发、生产和推广的进度及成功与否,也影响着饲料及饲料添加剂生产企业转型升级、提升企业市场竞争实力成功与否。

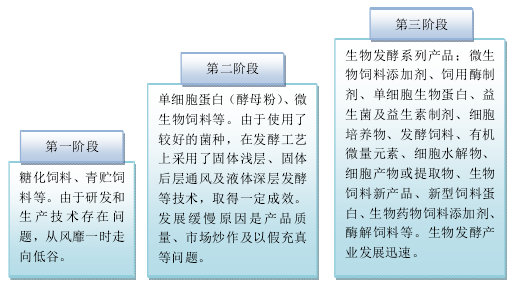

我国生物饲料发展大致经历了如下三个阶段,具体如下:

随着人们对食品安全问题的重视,人们对动物性食品的安全会越来越重视,因此,饲料自身的安全将是生产畜产品的基础。生物饲料不含有抗生素和其他化学药物,不存在药物残留的问题,生物饲料的广泛应用将使得人类的食品安全得到保证。

与此同时,由于生物饲料本身的特性,其在节约粮食,减少人畜争粮等问题方面具有重要的作用。此外,生物饲料的广泛应用还可以降低禽畜粪便对环境的污染。因此,未来,生物饲料的应用具有非常广阔的前景。

参考观研天下发布《2018-2023年中国饲料行业市场运营现状调查与未来发展方向研究报告》

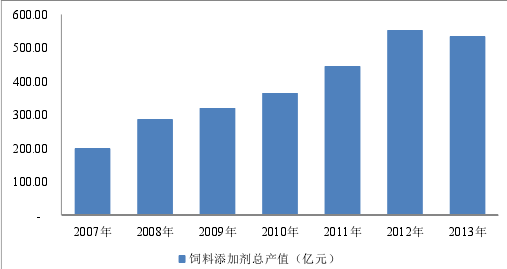

根据中国饲料行业信息网的相关统计,2013年,我国饲料添加剂(主要为生物饲料产品)总产量798.90万吨,总产值534亿元,营业收入507亿元,分别是2010年的1.40倍、1.46倍和1.48倍,增长较快。其中,2013年我国饲用氨基酸的产量为150.40万吨,饲用维生素产量为73.90万吨,饲用酶制剂产量为9.10万吨,微生物制剂产量为10.80万吨。

从饲料行业发展来看,2005年,我国饲料产量为10,727万吨,至2014年,饲料产量达到19,700万吨,年复合增长率为6.99%。如果按饲料工业目前的复合增长速度,预计到2020年,我国饲料产量将达到约2.95亿吨,如果按目前饲料添加剂(主要为生物饲料产品)产量占饲料产量的比例约4.13%的水平简单推算,到2020年,我国饲料添加剂(主要为生物饲料产品)产量将超过1,200万吨,总产值将达到815亿元左右。

2007年至2013年,我国饲料添加剂(主要为生物饲料产品)的产值规模增长情况如下:

根据生物饲料开发国家工程研究中心技术委员会第二次扩大会议的预计,2025年,生物饲料的市场份额将达到200亿美元/年,并且生产技术和应用技术将大幅度提高并标准化,生物饲料产品的大量应用,将终结养殖业的抗生素、化学添加剂时代。

生物饲料产品的效果已开始逐渐得到认可。近年来,企业和研究机构对生物饲料加紧了研发和市场推广,微生物制剂、酶制剂、饲用氨基酸、发酵类生物饲料等在促进营养吸收转化、提高饲料使用率、适口性、代替部分抗生素的功能、拓宽蛋白饲料来源等方面得到了饲料加工企业及养殖户的认可。

以基因工程、发酵工程和酶工程为代表的现代生物技术得到了广泛应用,是我国现代生物技术成功推行产业化应用的又一次有益的尝试,且加强了自主创新能力较强的企业与科研机构之间的合作,充分体现了科技在产业发展中的支撑作用。

应用前景向好,产业政策大力支持。生物饲料在解决食品安全、饲料资源短缺及环境污染等亟待解决问题上将发挥着重要的作用,而且在生物饲料的研发、生产和推广的进度及成功与否,也影响着饲料及饲料添加剂生产企业转型升级、提升企业市场竞争实力成功与否。

我国生物饲料发展大致经历了如下三个阶段,具体如下:

随着人们对食品安全问题的重视,人们对动物性食品的安全会越来越重视,因此,饲料自身的安全将是生产畜产品的基础。生物饲料不含有抗生素和其他化学药物,不存在药物残留的问题,生物饲料的广泛应用将使得人类的食品安全得到保证。

与此同时,由于生物饲料本身的特性,其在节约粮食,减少人畜争粮等问题方面具有重要的作用。此外,生物饲料的广泛应用还可以降低禽畜粪便对环境的污染。因此,未来,生物饲料的应用具有非常广阔的前景。

参考观研天下发布《2018-2023年中国饲料行业市场运营现状调查与未来发展方向研究报告》

根据中国饲料行业信息网的相关统计,2013年,我国饲料添加剂(主要为生物饲料产品)总产量798.90万吨,总产值534亿元,营业收入507亿元,分别是2010年的1.40倍、1.46倍和1.48倍,增长较快。其中,2013年我国饲用氨基酸的产量为150.40万吨,饲用维生素产量为73.90万吨,饲用酶制剂产量为9.10万吨,微生物制剂产量为10.80万吨。

从饲料行业发展来看,2005年,我国饲料产量为10,727万吨,至2014年,饲料产量达到19,700万吨,年复合增长率为6.99%。如果按饲料工业目前的复合增长速度,预计到2020年,我国饲料产量将达到约2.95亿吨,如果按目前饲料添加剂(主要为生物饲料产品)产量占饲料产量的比例约4.13%的水平简单推算,到2020年,我国饲料添加剂(主要为生物饲料产品)产量将超过1,200万吨,总产值将达到815亿元左右。

2007年至2013年,我国饲料添加剂(主要为生物饲料产品)的产值规模增长情况如下:

根据生物饲料开发国家工程研究中心技术委员会第二次扩大会议的预计,2025年,生物饲料的市场份额将达到200亿美元/年,并且生产技术和应用技术将大幅度提高并标准化,生物饲料产品的大量应用,将终结养殖业的抗生素、化学添加剂时代。

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。