热塑性弹性体ThermoPlasticElastomer(TPE)包含聚合物或聚合物混合物,其使用温度下的性能与硫化橡胶相似,同时也可以像热塑性塑料一样通过提高温度进行加工和再加工2。热塑性弹性体(TPE)是20世纪60年代发展起来的一种新型高分子材料,它同时具有橡胶和热塑性塑料特性。TPE按化学组成可分为苯乙烯类(TPS)、聚氨酯类(TPU)、聚酯类(TPEE)、聚酰胺类(TPAE)、聚烯烃类(TPO)和聚氯乙烯类(TPVC)等;按制备方法又可分为化学合成型和共混型两种。TPE通过注塑、挤出、吹塑、压延等成型方法进行加工,且能被多次加工和回收利用,广泛应用于交通、建筑、家用设备、电线电缆、医药食品等领域。由于热塑性弹性体TPE应用领域的不断拓展,对TPE性能的要求逐渐提高,为改善TPE在应用中存在的缺陷,对TPE的改性研究就很有必要了。近年来围绕TPE的合成与加工技术的改性十分活跃,主要包括:填充、共混、增容、嵌段聚合、化学接枝、共交联、互穿聚合物网络(IPN)等改性技术。

热塑性橡胶ThermoplasticRubber(TPR)是在加工过程中不需要硫化(即交联),但在其使用温度下具有类似于硫化橡胶性能的聚合物或聚合物共混物。

参考观研天下发布《2017-2022年中国热塑性弹性体行业市场发展现状及十三五盈利前景预测报告》

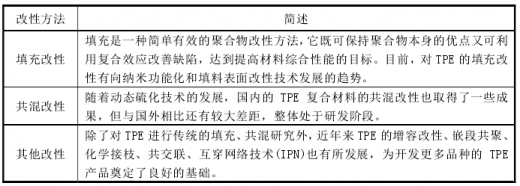

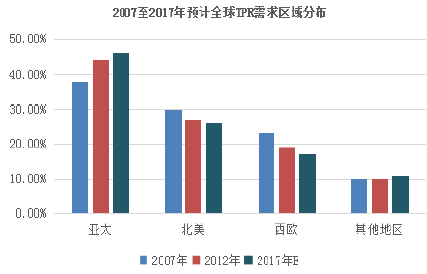

在加工温度下,这种硫化橡胶性能消失,因此可做进一步加工。当材料回到其使用温度时该种性能即又恢复4。TPR属于TPE中的苯乙烯类(TPS)。按区域板块划分,亚太地区是全球TPR需求最大的区域,2012年需求量约占全球总需求量的44%,预计到2017年,该地区对TPR的需求增速会高于全球平均增速,约占全球47%。北美和西欧地区对TPR的需求相对于2007至2012年的停滞状态也会得到改善,但是由于亚太地区需求的增长,导致其占全球的需求份额会缩小。

按照国家进行划分,中国、美国、日本、德国是TPR最大的消费国。

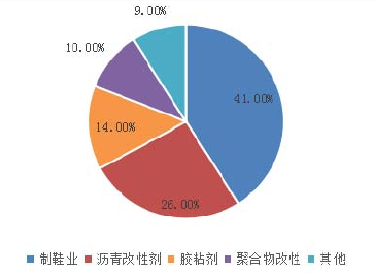

热塑性橡胶主要以SBS为原材料。随着制鞋、公路建设等行业的发展,近年来我国SBS的消费量增长迅速。2004年我国SBS的表观消费量为35.54万吨,2004-2009年消费量的年均增长率约为9.66%。与此同时,产品的对外依存度不断降低。2006年对外依存度为38.36%,2009年下降到22.65%。我国SBS产品主要用于制鞋、沥青改性、聚合物改性以及胶粘剂等方面,目前我国SBS的消费结构为:制鞋约占41.0%,沥青改性剂约占26.0%,胶粘剂约占14.0%,聚合物改性约占10.0%,其他方面约占9.0%。我国SBS消费结构如下图所示:

预计今后几年,我国SBS的消费量将以年均约5.9%的速度增长。其中制鞋业仍将是我国SBS最主要的消费领域。热塑性弹性体(TPE)专业领域主要为改性热塑性橡胶(TPR)的生产,即将SBS、PS改性再生材料、添加改性剂、色母和功能母粒等助剂生产出用于鞋材等下游行业的TPR环保改性材料,并将该等材料进一步加工为TPR鞋材。

热塑性橡胶ThermoplasticRubber(TPR)是在加工过程中不需要硫化(即交联),但在其使用温度下具有类似于硫化橡胶性能的聚合物或聚合物共混物。

参考观研天下发布《2017-2022年中国热塑性弹性体行业市场发展现状及十三五盈利前景预测报告》

在加工温度下,这种硫化橡胶性能消失,因此可做进一步加工。当材料回到其使用温度时该种性能即又恢复4。TPR属于TPE中的苯乙烯类(TPS)。按区域板块划分,亚太地区是全球TPR需求最大的区域,2012年需求量约占全球总需求量的44%,预计到2017年,该地区对TPR的需求增速会高于全球平均增速,约占全球47%。北美和西欧地区对TPR的需求相对于2007至2012年的停滞状态也会得到改善,但是由于亚太地区需求的增长,导致其占全球的需求份额会缩小。

按照国家进行划分,中国、美国、日本、德国是TPR最大的消费国。

热塑性橡胶主要以SBS为原材料。随着制鞋、公路建设等行业的发展,近年来我国SBS的消费量增长迅速。2004年我国SBS的表观消费量为35.54万吨,2004-2009年消费量的年均增长率约为9.66%。与此同时,产品的对外依存度不断降低。2006年对外依存度为38.36%,2009年下降到22.65%。我国SBS产品主要用于制鞋、沥青改性、聚合物改性以及胶粘剂等方面,目前我国SBS的消费结构为:制鞋约占41.0%,沥青改性剂约占26.0%,胶粘剂约占14.0%,聚合物改性约占10.0%,其他方面约占9.0%。我国SBS消费结构如下图所示:

预计今后几年,我国SBS的消费量将以年均约5.9%的速度增长。其中制鞋业仍将是我国SBS最主要的消费领域。热塑性弹性体(TPE)专业领域主要为改性热塑性橡胶(TPR)的生产,即将SBS、PS改性再生材料、添加改性剂、色母和功能母粒等助剂生产出用于鞋材等下游行业的TPR环保改性材料,并将该等材料进一步加工为TPR鞋材。

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。