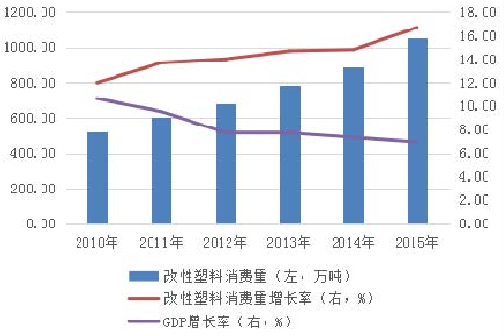

塑料化工业发展至今,已合成出上千种高分子材料,目前再继续合成大批新的高分子材料难度很大。因此,对现有塑料进行改性,以制造适用的塑料新材料,已成为发展新材料工业的有效途径之一,全球的改性塑料行业也因此在近年内获得了长足的发展。目前,我国塑料消费量稳定增长,根据中国塑料加工工业协会的数据,近年来改性塑料消费量增长率约12.00%-18.00%,2015年消费量达1,000万吨左右,占塑料消费量的比重将提升到10%左右,其发展潜力巨大。具体情况见下图所示:

参考观研天下发布《2017-2022年中国改性塑料市场运营现状及投资商机研究报告》

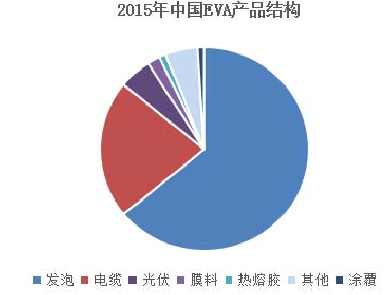

改性塑料专业领域为EVA改性材料的生产,即EVA原料添加改性剂、色母、功能母粒、一定比例的再生材料等,生产出用于高档鞋材、电子配套产品等下游行业的EVA环保改性材料,并将该等改性材料进一步加工为高档鞋材、电子配套等EVA材料制品。从国内EVA产品结构来看,其用途较为广泛,可用于发泡、电缆、光伏、膜材料等材料的生产。其中发泡、电缆占比较高,达86%。近年来随着EVA下游行业的逐步发展,其用途将越来越广,光伏、涂覆、电缆等行业需求占比也提升明显。

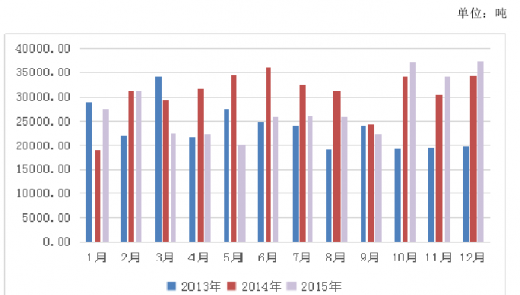

2015年EVA我国产量总量为33.50万吨,从2015年分月数据来看,1月、10月、11月、12月EVA产量较去年同期均有所上涨。我国2013-2015年EVA国产量月度对比情况如下:

参考观研天下发布《2017-2022年中国改性塑料市场运营现状及投资商机研究报告》

改性塑料专业领域为EVA改性材料的生产,即EVA原料添加改性剂、色母、功能母粒、一定比例的再生材料等,生产出用于高档鞋材、电子配套产品等下游行业的EVA环保改性材料,并将该等改性材料进一步加工为高档鞋材、电子配套等EVA材料制品。从国内EVA产品结构来看,其用途较为广泛,可用于发泡、电缆、光伏、膜材料等材料的生产。其中发泡、电缆占比较高,达86%。近年来随着EVA下游行业的逐步发展,其用途将越来越广,光伏、涂覆、电缆等行业需求占比也提升明显。

2015年EVA我国产量总量为33.50万吨,从2015年分月数据来看,1月、10月、11月、12月EVA产量较去年同期均有所上涨。我国2013-2015年EVA国产量月度对比情况如下:

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。