高分子材料行业应用领域十分广阔,EVA环保改性材料及制品、TPR环保改性材料及制品、改性再生工程塑料的主要应用领域为高档鞋材、电子配套产品、家用电器、汽车汽配等。该等下游领域的市场规模具体如下:

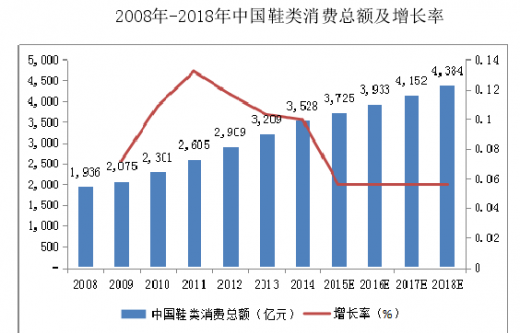

①鞋类产品市场容量中国是鞋类生产大国,中国鞋材的性价比在国际上极具优势。随着生活水平的日益提高,人们消费模式和理念发生转变。20世纪80年代和90年代,收入主要用于基本生活必需品,近年来,越来越多的人开始重视体育运动、回归自然旅游等有益身心健康的活动,追求休闲化、个性化,追求强身健体,娱乐身心。根据Euromonitor统计,2014年我国鞋类消费总额达到3,528亿元6,2008年-2014年中国鞋类产品消费额稳步增长,年复合平均增长率为10.52%。但我国人均鞋类消费量与发达国家相比,仍存在显著差距,根据SATRATechnologyCentre数据,目前我国人均年鞋类消费量约1.7双,远低于美国年均7.3双和日本4.9双的水平。随着我国城市化进程进一步加快,鞋类销售也将加速增长。随着国民可支配收入的不断增加,消费者人均鞋消费量将有提升空间,市场存在较大发展潜力。根据Euromonitor预测,预计到2018年我国鞋类产品消费总额将达到4,383.90亿元7。

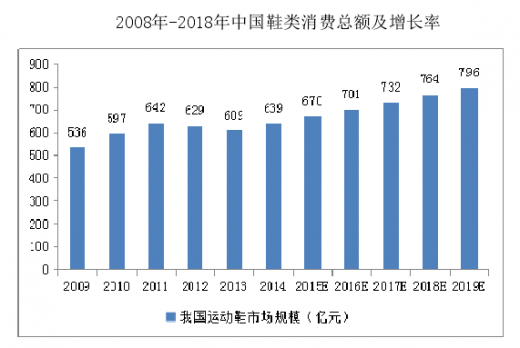

运动鞋方面,2014年国内运动用品行业规模近1,500亿,预计到2019年达到1,800亿以上,2014-2019年其复合增长率为5%左右,其中运动鞋规模约为800亿8。

②电子产品行业

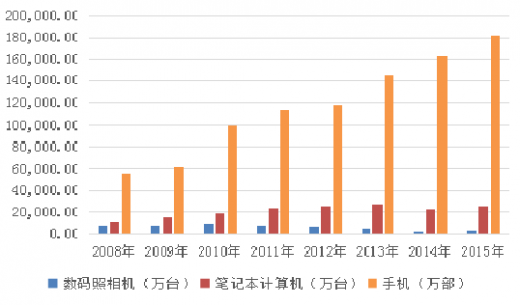

改性材料在电子产品领域投入使用较多,主要是基于其下游产品的需求特点进行相应的改性加工,一方面体现在电子产品的本身,改性材料已普遍应用于数码相机、计算机、IT耗材等产品的外壳和零部件,另一方面体现在这些电子产品的相应配套产品如保护套、保护膜等领域。由于消费类电子产品具有更新换代快、使用周期短的特点,随着消费升级时代的来临,改性塑料相关产品在该行业有着巨大的发展空间。2008年至2015年我国数码产品销量情况如下所示:

③家电行业市场规模

参考观研天下发布《2017-2022年中国有机高分子材料产业竞争现状调研及发展策略研究报告》

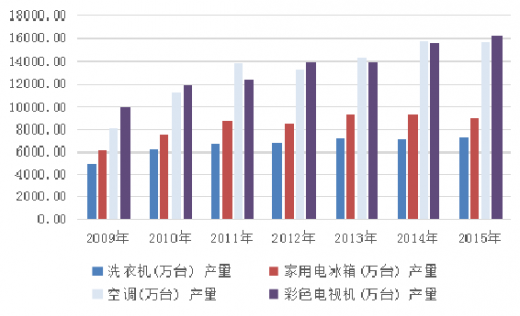

目前,中国已成为家用电器生产和消费大国,是全球家电的制造中心。在家电产品选用的原材料中,塑料凭借其质量轻、强度高、电绝缘性能优异、化学稳定性能优良等特性,已成为家电行业仅次于钢材的第二大类原材料,也是家电行业中应用量增长速度最快的原材料。用于家电产品制造的塑料大部分是热塑性塑料,约占90%,家用电器中所使用的塑料绝大部分需要经过改性。家用电器使用改性塑料占比情况如下:

2015年,我国空调产量为15,649.80万台,2009-2015年复合增长率为11.48%;电视机产量为16,206.70万台,2009-2014年复合增长率为8.44%;电冰箱产量为8,992.80万台,2009-2015年复合增长率为6.79%;洗衣机产量为7,274.50万台,2009-2015年复合增长率为6.68%;按一台空调使用5kg改性塑料、一台电视机使用4kg改性塑料、一台电冰箱使用5kg改性塑料、一台洗衣机使用5kg改性塑料粗略计算,2014年空调、电视机、电冰箱、洗衣机对于改性塑料的需求量就已达到224.42万吨。因此,随着家电行业的发展,家电用改性塑料的需求量还将继续呈现上升趋势。我国家用电器产量情况如下图所示:

④汽车行业市场规模

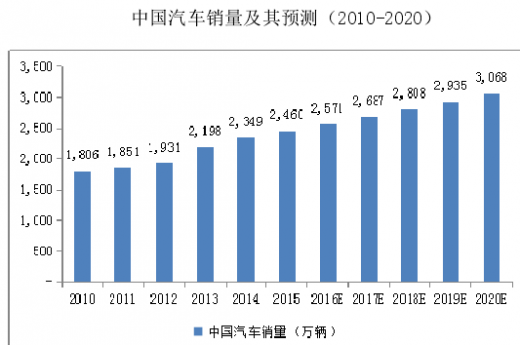

轻量化和环保化是当前汽车材料发展的主要方向,减轻汽车自身的重量已是业界公认的降低汽车排放、提高燃烧效率的有效措施之一。为了实现节能减排和产业转型升级的双重目标,2015年多项政策鼓励汽车轻量化。在新能源汽车作为国家战略新兴产业的形势下,发展汽车轻量化对促进新能源汽车的发展也具有重要意义。实验证明,汽车自重每减少100千克,百公里油耗可以降低0.3-0.6升,二氧化碳排放可减少约5克/公里。改性塑料和热塑性橡胶是最重要的汽车轻质材料之一,它在减轻汽车重量的同时还能显著降低汽车生产厂商的生产成本。近年来,随着改性聚合物应用领域的不断拓展,其在汽车上的运用也从传统的装饰部件扩展到功能部件。目前,我国中、高级轿车塑料用量约为100-130kg/辆,远落后于汽车工业发达国家汽车塑料最高用200-300kg/辆、占整车质量比重20%的技术水平。随着汽车轻量化水平的不断提高,预计到2020年前后,国外汽车最大塑料用量将会达到500kg/辆,占整车质量的比重将达到30%-40%,而根据国家信息中心预测,我国2020年汽车销量将达到约3,068万台。因此,改性塑料在汽车工业中的应用空间十分广阔。

①鞋类产品市场容量中国是鞋类生产大国,中国鞋材的性价比在国际上极具优势。随着生活水平的日益提高,人们消费模式和理念发生转变。20世纪80年代和90年代,收入主要用于基本生活必需品,近年来,越来越多的人开始重视体育运动、回归自然旅游等有益身心健康的活动,追求休闲化、个性化,追求强身健体,娱乐身心。根据Euromonitor统计,2014年我国鞋类消费总额达到3,528亿元6,2008年-2014年中国鞋类产品消费额稳步增长,年复合平均增长率为10.52%。但我国人均鞋类消费量与发达国家相比,仍存在显著差距,根据SATRATechnologyCentre数据,目前我国人均年鞋类消费量约1.7双,远低于美国年均7.3双和日本4.9双的水平。随着我国城市化进程进一步加快,鞋类销售也将加速增长。随着国民可支配收入的不断增加,消费者人均鞋消费量将有提升空间,市场存在较大发展潜力。根据Euromonitor预测,预计到2018年我国鞋类产品消费总额将达到4,383.90亿元7。

运动鞋方面,2014年国内运动用品行业规模近1,500亿,预计到2019年达到1,800亿以上,2014-2019年其复合增长率为5%左右,其中运动鞋规模约为800亿8。

②电子产品行业

改性材料在电子产品领域投入使用较多,主要是基于其下游产品的需求特点进行相应的改性加工,一方面体现在电子产品的本身,改性材料已普遍应用于数码相机、计算机、IT耗材等产品的外壳和零部件,另一方面体现在这些电子产品的相应配套产品如保护套、保护膜等领域。由于消费类电子产品具有更新换代快、使用周期短的特点,随着消费升级时代的来临,改性塑料相关产品在该行业有着巨大的发展空间。2008年至2015年我国数码产品销量情况如下所示:

③家电行业市场规模

参考观研天下发布《2017-2022年中国有机高分子材料产业竞争现状调研及发展策略研究报告》

目前,中国已成为家用电器生产和消费大国,是全球家电的制造中心。在家电产品选用的原材料中,塑料凭借其质量轻、强度高、电绝缘性能优异、化学稳定性能优良等特性,已成为家电行业仅次于钢材的第二大类原材料,也是家电行业中应用量增长速度最快的原材料。用于家电产品制造的塑料大部分是热塑性塑料,约占90%,家用电器中所使用的塑料绝大部分需要经过改性。家用电器使用改性塑料占比情况如下:

2015年,我国空调产量为15,649.80万台,2009-2015年复合增长率为11.48%;电视机产量为16,206.70万台,2009-2014年复合增长率为8.44%;电冰箱产量为8,992.80万台,2009-2015年复合增长率为6.79%;洗衣机产量为7,274.50万台,2009-2015年复合增长率为6.68%;按一台空调使用5kg改性塑料、一台电视机使用4kg改性塑料、一台电冰箱使用5kg改性塑料、一台洗衣机使用5kg改性塑料粗略计算,2014年空调、电视机、电冰箱、洗衣机对于改性塑料的需求量就已达到224.42万吨。因此,随着家电行业的发展,家电用改性塑料的需求量还将继续呈现上升趋势。我国家用电器产量情况如下图所示:

④汽车行业市场规模

轻量化和环保化是当前汽车材料发展的主要方向,减轻汽车自身的重量已是业界公认的降低汽车排放、提高燃烧效率的有效措施之一。为了实现节能减排和产业转型升级的双重目标,2015年多项政策鼓励汽车轻量化。在新能源汽车作为国家战略新兴产业的形势下,发展汽车轻量化对促进新能源汽车的发展也具有重要意义。实验证明,汽车自重每减少100千克,百公里油耗可以降低0.3-0.6升,二氧化碳排放可减少约5克/公里。改性塑料和热塑性橡胶是最重要的汽车轻质材料之一,它在减轻汽车重量的同时还能显著降低汽车生产厂商的生产成本。近年来,随着改性聚合物应用领域的不断拓展,其在汽车上的运用也从传统的装饰部件扩展到功能部件。目前,我国中、高级轿车塑料用量约为100-130kg/辆,远落后于汽车工业发达国家汽车塑料最高用200-300kg/辆、占整车质量比重20%的技术水平。随着汽车轻量化水平的不断提高,预计到2020年前后,国外汽车最大塑料用量将会达到500kg/辆,占整车质量的比重将达到30%-40%,而根据国家信息中心预测,我国2020年汽车销量将达到约3,068万台。因此,改性塑料在汽车工业中的应用空间十分广阔。

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。