林产化工是指利用林业资源,运用化工或生化技术,加工、生产各种化工产品的行业,其最大的特点是对可再生的林木资源进行综合性可持续开发和利用。

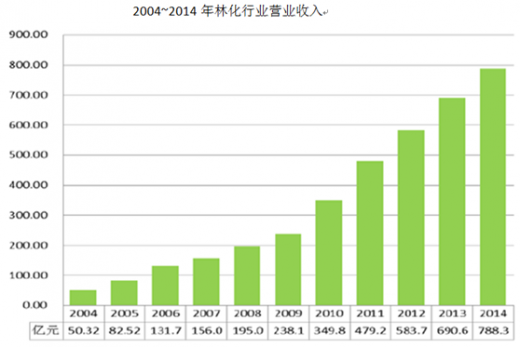

现代意义的林产化工行业包括生物质能源、生物质化学品、生物质新材料、林纸一体化、松脂化学利用和深加工、活性炭化学与工程等领域,产品包括松香树脂、生物质油品、单宁酸、活性炭、环氧树脂、固化剂等。林产化工行业的发展基础是森林资源,根据国家林业局《中国森林资源(2009-2013年)》,全国森林面积2.08亿公顷,森林覆盖率21.63%。活立木总蓄积164.33亿立方米,森林蓄积151.37亿立方米。森林面积和森林蓄积分别位居世界第5位和第6位,人工林面积仍居世界首位。相对于我国石油资源的短缺,林产化工行业的发展具有天然的资源优势。统计结果表明,我国森林资源呈现出数量持续增加、质量稳步提升、效能不断增强的良好态势。2008年~2013年两次清查间隔期内,森林资源变化呈现以下主要特点:一是森林总量持续增长。森林面积由1.95亿公顷增加到2.08亿公顷,净增1,223万公顷;森林覆盖率由20.36%提高到21.63%,提高1.27个百分点;森林蓄积由137.21亿立方米增加到151.37亿立方米,净增14.16亿立方米,其中天然林蓄积增加量占63%,人工林蓄积增加量占37%。二是森林质量不断提高。随着森林总量增加、结构改善和质量提高,森林生态功能进一步增强。全国森林植被总生物量170.02亿吨,总碳储量达84.27亿吨;年涵养水源量5,807.09亿立方米,年固土量81.91亿吨,年保肥量4.30亿吨,年吸收污染物量0.38亿吨,年滞尘量58.45亿吨。随着全国森林总量的增加、森林结构的改善和质量的提高,森林生态功能进一步得到增强。据中国林科院评估,全国森林资源中净化大气环境、积累营养物质及生物多样性保护等生态服务功能年价值达10.01万亿元。同时,也为林产化工产业的发展提供了良好的物质基础。在国民经济持续发展、林业资源综合利用和环境保护意识不断增强的背景下,我国林产化工产业逐渐发展壮大,产品品种、数量不断增加,产品结构日益优化,形成了较为完善的林产化工产业体系,并已发展成为世界林化产品主要生产国之一。近年来,我国松香、活性炭等主要林化产品的产量和出口量均居世界第一。进入21世纪以来,国家加强了林业产业结构调整,我国林产化工产业发展速度进一步加快,森林资源综合利用效率、林产品的附加值不断提高,全行业营收总额从2004年的50.32亿元增长至2014年的788.34亿元,年复合增长率达到32.62%。

参考观研天下发布《2017-2022年中国林产化学品产业竞争现状及十三五未来前景分析报告》

与石油化工产品相比,林产化工产品是以农林生物质为原料生产的环境友好型和可循环利用的精细化学品,具备可再生、可降解、二氧化碳零排放等优势。

石油属于有限的一次性矿物质资源,随着石油资源的消耗,其资源量将日渐稀缺,成本也将不断上升。因此,从长期可持续发展的角度来看,林产化工产品因其资源可再生性,具备更加稳固的发展基础;并且随着林产化工行业技术的不断研发、成熟及产业化应用,产品将不断升级,各项性能指标也将不断改善,发展空间具备向现有石油化工产品市场延伸的可行性。近年来,随着林产化工行业生产技术的日益成熟并受到国家和行业的高度重视,以及居民环保意识增强,林产化工产品呈现快速发展的势头。

现代意义的林产化工行业包括生物质能源、生物质化学品、生物质新材料、林纸一体化、松脂化学利用和深加工、活性炭化学与工程等领域,产品包括松香树脂、生物质油品、单宁酸、活性炭、环氧树脂、固化剂等。林产化工行业的发展基础是森林资源,根据国家林业局《中国森林资源(2009-2013年)》,全国森林面积2.08亿公顷,森林覆盖率21.63%。活立木总蓄积164.33亿立方米,森林蓄积151.37亿立方米。森林面积和森林蓄积分别位居世界第5位和第6位,人工林面积仍居世界首位。相对于我国石油资源的短缺,林产化工行业的发展具有天然的资源优势。统计结果表明,我国森林资源呈现出数量持续增加、质量稳步提升、效能不断增强的良好态势。2008年~2013年两次清查间隔期内,森林资源变化呈现以下主要特点:一是森林总量持续增长。森林面积由1.95亿公顷增加到2.08亿公顷,净增1,223万公顷;森林覆盖率由20.36%提高到21.63%,提高1.27个百分点;森林蓄积由137.21亿立方米增加到151.37亿立方米,净增14.16亿立方米,其中天然林蓄积增加量占63%,人工林蓄积增加量占37%。二是森林质量不断提高。随着森林总量增加、结构改善和质量提高,森林生态功能进一步增强。全国森林植被总生物量170.02亿吨,总碳储量达84.27亿吨;年涵养水源量5,807.09亿立方米,年固土量81.91亿吨,年保肥量4.30亿吨,年吸收污染物量0.38亿吨,年滞尘量58.45亿吨。随着全国森林总量的增加、森林结构的改善和质量的提高,森林生态功能进一步得到增强。据中国林科院评估,全国森林资源中净化大气环境、积累营养物质及生物多样性保护等生态服务功能年价值达10.01万亿元。同时,也为林产化工产业的发展提供了良好的物质基础。在国民经济持续发展、林业资源综合利用和环境保护意识不断增强的背景下,我国林产化工产业逐渐发展壮大,产品品种、数量不断增加,产品结构日益优化,形成了较为完善的林产化工产业体系,并已发展成为世界林化产品主要生产国之一。近年来,我国松香、活性炭等主要林化产品的产量和出口量均居世界第一。进入21世纪以来,国家加强了林业产业结构调整,我国林产化工产业发展速度进一步加快,森林资源综合利用效率、林产品的附加值不断提高,全行业营收总额从2004年的50.32亿元增长至2014年的788.34亿元,年复合增长率达到32.62%。

参考观研天下发布《2017-2022年中国林产化学品产业竞争现状及十三五未来前景分析报告》

与石油化工产品相比,林产化工产品是以农林生物质为原料生产的环境友好型和可循环利用的精细化学品,具备可再生、可降解、二氧化碳零排放等优势。

石油属于有限的一次性矿物质资源,随着石油资源的消耗,其资源量将日渐稀缺,成本也将不断上升。因此,从长期可持续发展的角度来看,林产化工产品因其资源可再生性,具备更加稳固的发展基础;并且随着林产化工行业技术的不断研发、成熟及产业化应用,产品将不断升级,各项性能指标也将不断改善,发展空间具备向现有石油化工产品市场延伸的可行性。近年来,随着林产化工行业生产技术的日益成熟并受到国家和行业的高度重视,以及居民环保意识增强,林产化工产品呈现快速发展的势头。

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。