表面活性剂按其亲水基类型的不同,一般分为离子型表面活性剂和非离子型表面活性剂。其中离子型表面活性剂根据其亲水基离子的类型,又可以分为阳离子、阴离子和两性离子表面活性剂。

| 表面活性剂分类 |

类型 |

典型表面活性剂 |

| 阴离子型表面活性剂 |

羧酸盐型 |

脂肪酸钠、脂肪醇/烷基酚聚氧乙烯醚羧酸盐酰基多肽、酰基肌氨酸盐等。 |

| 磺酸盐型 |

烷基苯磺酸钠、烷基磺酸盐、脂肪酸甲酯磺酸盐、脂肪酰氧乙基磺酸盐等。 |

|

| 硫酸盐(酯)型 |

脂肪醇硫酸盐、烷醇酰胺(醚)硫酸盐、脂肪醇/烷基酚聚氧乙烯醚硫酸盐等。 |

|

| 磷酸盐(酯)型 |

单烷基磷酸酯、脂肪醇/烷基酚聚氧乙烯醚磷肪醇/烷基酚聚氧乙烯醚硫酸盐等。 |

|

| 阳离子型表面活性剂 |

胺盐 |

伯胺、仲胺、叔胺等。 |

| 季铵盐 |

烷基三甲基季铵盐、二烷基二甲基季铵盐等。 |

|

| 杂环类 |

烷基吡啶、吗啉盐等。 |

|

| 两性型表面活性剂 |

氨基酸类 |

氨基乙酸类、氨基丙酸类等。 |

| 甜菜碱类 |

羧基甜菜碱、磺基甜菜碱、磷酸酯甜菜碱等。 |

|

| 咪唑啉型 |

乙酸型咪唑啉、丙酸型咪唑啉等。 |

|

| 磷酸酯型 |

卵磷脂。 |

|

| 氧化胺类 |

十二烷基氧化胺、酰胺基丙基氧化胺等。 |

|

| 非离子型表面活性剂 |

聚氧乙烯型 |

脂肪醇聚氧乙烯醚、脂肪酸聚氧乙烯醚、脂肪胺聚氧乙烯醚、酰胺聚氧乙烯醚等。 |

| 多元醇型 |

糖苷类、甘油单脂肪酸酯、失水山梨醇脂肪酸酯等。 |

|

| 烷醇酰胺类 |

尼纳尔 |

|

| 烷基多苷 |

APG |

从我国表面活性剂产销量来看,近年来我国表面活性剂产销量基本维持在210万吨左右。其中2018年我国表面活性剂产量达到243.22万吨,销量达到242.11万吨,较2017年呈现大幅增长态势。

参考观研天下发布《2019年中国表面活性剂市场分析报告-产业规模现状与发展趋势分析》

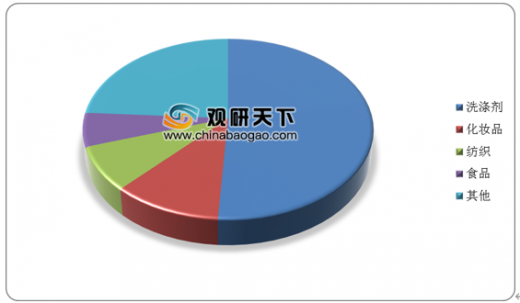

从表面活性剂行业的下游需求市场来看,洗涤剂是表面活性剂的最主要的应用领域,其占比达到51%;其次为化妆品、纺织业及食品工业,分别占比11%、8%和6%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。