色母粒,一种由高比例的颜料或添加剂与热塑性树脂经良好分散而成的塑料着色剂,也是一种新型高分子材料专用着色剂,具有着色效果优越、节约能源、无粉尘、无污染等优点,被广泛应用于化纤产业和塑料产业。其按照种类的不同一般分为通用色母粒、专用色母粒和多功能色母粒三大类。

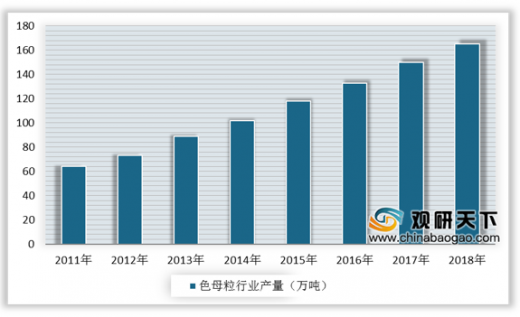

近年来,随着我国经济水平的不断提高以及工业技术的创新发展,我国色母粒产量呈现出逐年递增趋势。据数据显示:2011年我国色母粒产量为65万吨,2018年增至165万吨。

参考观研天下发布《2019年中国色母粒市场分析报告-行业深度分析与发展动向研究》

色母粒的主要种类

| 种类 |

简介 |

| 通用色母粒 |

通用色母粒指用某种树脂(往往是低熔点的PE)作为载体,可以适用于除其载体树脂之外其他树脂的着色。通用色母粒相对来说比较简单方便,但缺点较多,适用于要求不高的制品。 |

| 专用色母粒 |

专用色母粒是根据客户指定的塑料品种,选用相同的塑料作为载体所制造的色母,如PP色母、ABS色母分别选用PP、ABS作为载体。专用色母的耐热等级一般与塑料相适应。 |

| 多功能色母粒 |

多功能色母粒指既具有着色性能,又具备一项或两项其他功能的色母粒。 |

资料来源:公开资料整理

近年来,随着我国经济水平的不断提高以及工业技术的创新发展,我国色母粒产量呈现出逐年递增趋势。据数据显示:2011年我国色母粒产量为65万吨,2018年增至165万吨。

参考观研天下发布《2019年中国色母粒市场分析报告-行业深度分析与发展动向研究》

2011-2018年中国色母粒行业产量统计

数据来源:国家统计局

数据来源:国家统计局

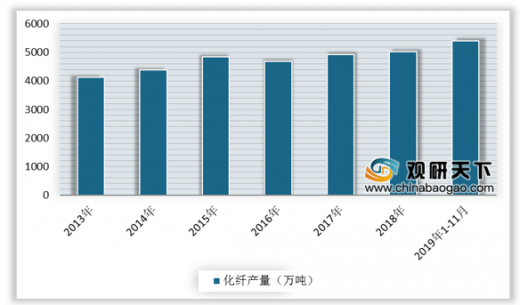

近年来,色母粒下游产业的不断向前发展,也为色母粒行业的发展创造了良好的条件。色母粒的下游产业主要包括化纤和塑料领域,从化纤产业来看,据国家统计局统计,2018年我国化纤产量达到5011.09万吨,同比增长7.68%;2019年1-11月化纤产量达5492.8万吨,累计增长13.5%。

2013-2019年11月中国化纤产量统计

数据来源:国家统计局

数据来源:国家统计局

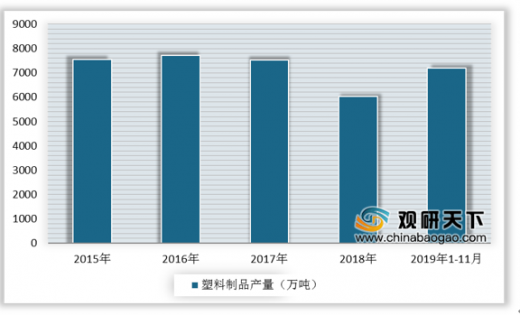

从塑料行业来看,据国家统计局统计,2019年11月我国塑料制品产量达691.1万吨,同比增长1.7%;2019年1-11月塑料制品产量达7199.5万吨,同比增长2.5%。

2015-2019年11月中国塑料产量统计

数据来源:国家统计局

数据来源:国家统计局

资料来源:国家统计局,观研天下(LSM)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。