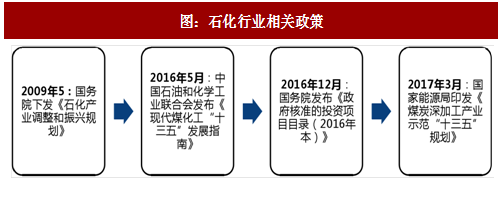

一、煤制乙二醇发展政策

传统的石油乙烯路线依托石化装置建立,建设周期长、资金投入大,同时,原料受制于石油价格,且对外依存度较高,因此近几年石油乙烯路线乙二醇装置新增产能有限,很长一段时期内难以解决国内供给不足问题。

煤制乙二醇在2009年初被列入国家石化产业调整和振兴规划,我国是世界第三大煤炭资源储备国,煤炭资源丰富,发展以煤炭为原料制取乙二醇的路线,对于改善我国能源的合理利用、减少对石油进口的依赖具有重要意义:既有利于缓解我国缺油少气带来的石油化工劣势,又有利于解决煤炭过剩问题,同时又有利于煤炭清洁化利用。

二、我国煤制乙二醇发展历程

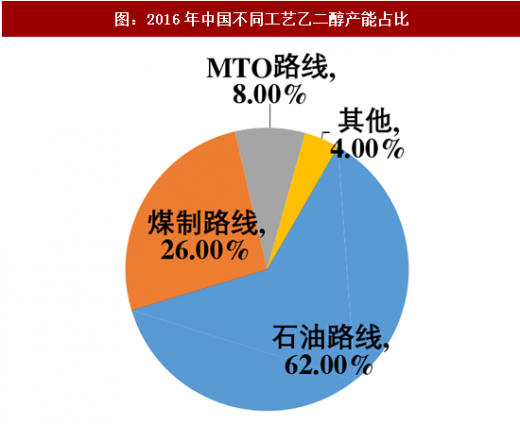

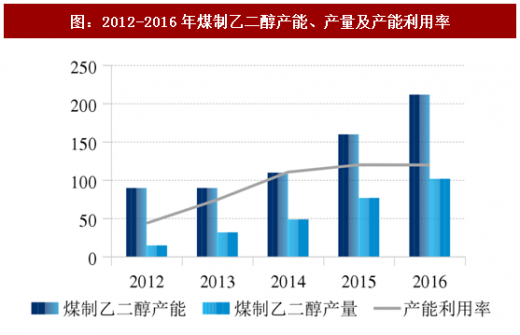

2009年我国第一家煤制乙二醇工厂设计产能20万吨/年,项目投产后,由于设备故障、环保等问题始终处于开工率不高状态;2010~2014年首发项目不尽如人意的表现也影响了煤制乙二醇投资的进度投产项目数量寥寥;2015年随着技术工艺的进一步完善以及催化剂技术的发展,大量煤制乙二醇项目重新上马,产能投放进入大幅扩张阶段,仅2015年就有50万吨产能投产;截至2016年底国已投产乙二醇产能819万吨,其中212万吨为煤制乙二醇;2017~2018年我国将新增170万吨煤制乙二醇产能,占乙二醇新增产能的36%,届时煤制乙二醇年产能将增加至382万吨。

参考观研天下发布《2018-2023年中国煤制乙二醇产业分析与投资前景预测报告》

三、我国煤制乙二醇发展现状-国内企业

目前,我国已投产的12个煤制乙二醇项目,主要分布在内蒙古、河南、新疆、山西、河北、安徽和湖北,河南与内蒙古产能相对集中,分别占到总产能的28%和24%。从单体企业来看,产能规模最大的为亿利资源集团有限公司下属的新杭能源有限公司,其次为新疆天业集团。

四、煤制乙二醇经济性评价

1、成本比较

现阶段草酸酯法生产乙二醇在成本上无法与中东地区竞争,短期内中东地区产品仍将大量进口至中国,进口依存度不会显著下降,而煤制乙二醇的市场空间也只局限在与传统石油乙烯法的竞争替代上。

2、煤制乙二醇经济性评价及竞争分析

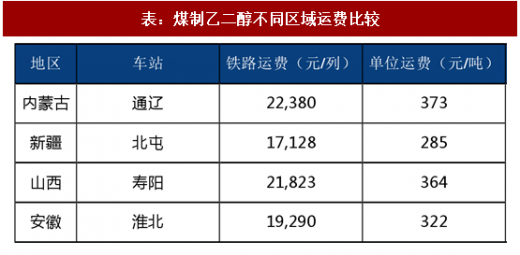

煤炭成本:从资源保证的角度考虑,煤制乙二醇多数建设在煤炭资源丰富地区,如新疆、内蒙、山西、河南等省份。不同地区由于地质条件、资源禀赋等方面的不同,煤炭品质及获取成本存在显著差异,直接影响乙二醇产品的生产成本。

运费:由于乙二醇下游消费十分集中,主要分布在华东、华南区域,在煤炭资源丰富的地区建设乙二醇装置,产品再运往消费地区,物流成本和运输条件均有较大的风险。尤其是西北地区,虽有充足的煤炭资源保障,但产品需长距离运输才能到达目标市场,产品运输成本大大增加。

考虑生产成本与运输费用后,煤制乙二醇产品的区域竞争力排序由高到低分别为新疆、内蒙古、山西、安徽。

传统的石油乙烯路线依托石化装置建立,建设周期长、资金投入大,同时,原料受制于石油价格,且对外依存度较高,因此近几年石油乙烯路线乙二醇装置新增产能有限,很长一段时期内难以解决国内供给不足问题。

煤制乙二醇在2009年初被列入国家石化产业调整和振兴规划,我国是世界第三大煤炭资源储备国,煤炭资源丰富,发展以煤炭为原料制取乙二醇的路线,对于改善我国能源的合理利用、减少对石油进口的依赖具有重要意义:既有利于缓解我国缺油少气带来的石油化工劣势,又有利于解决煤炭过剩问题,同时又有利于煤炭清洁化利用。

图:石化行业相关政策

二、我国煤制乙二醇发展历程

2009年我国第一家煤制乙二醇工厂设计产能20万吨/年,项目投产后,由于设备故障、环保等问题始终处于开工率不高状态;2010~2014年首发项目不尽如人意的表现也影响了煤制乙二醇投资的进度投产项目数量寥寥;2015年随着技术工艺的进一步完善以及催化剂技术的发展,大量煤制乙二醇项目重新上马,产能投放进入大幅扩张阶段,仅2015年就有50万吨产能投产;截至2016年底国已投产乙二醇产能819万吨,其中212万吨为煤制乙二醇;2017~2018年我国将新增170万吨煤制乙二醇产能,占乙二醇新增产能的36%,届时煤制乙二醇年产能将增加至382万吨。

图:2016年中国不同工艺乙二醇产能占比

图:2012-2016年煤制乙二醇产能、产量及产能利用率

参考观研天下发布《2018-2023年中国煤制乙二醇产业分析与投资前景预测报告》

三、我国煤制乙二醇发展现状-国内企业

目前,我国已投产的12个煤制乙二醇项目,主要分布在内蒙古、河南、新疆、山西、河北、安徽和湖北,河南与内蒙古产能相对集中,分别占到总产能的28%和24%。从单体企业来看,产能规模最大的为亿利资源集团有限公司下属的新杭能源有限公司,其次为新疆天业集团。

表:目前已投产的煤制乙二醇项目分布及企业产能

四、煤制乙二醇经济性评价

1、成本比较

现阶段草酸酯法生产乙二醇在成本上无法与中东地区竞争,短期内中东地区产品仍将大量进口至中国,进口依存度不会显著下降,而煤制乙二醇的市场空间也只局限在与传统石油乙烯法的竞争替代上。

表:草酸酯法与石油乙烯法和乙烷乙烯法的乙二醇成本比较

2、煤制乙二醇经济性评价及竞争分析

煤炭成本:从资源保证的角度考虑,煤制乙二醇多数建设在煤炭资源丰富地区,如新疆、内蒙、山西、河南等省份。不同地区由于地质条件、资源禀赋等方面的不同,煤炭品质及获取成本存在显著差异,直接影响乙二醇产品的生产成本。

运费:由于乙二醇下游消费十分集中,主要分布在华东、华南区域,在煤炭资源丰富的地区建设乙二醇装置,产品再运往消费地区,物流成本和运输条件均有较大的风险。尤其是西北地区,虽有充足的煤炭资源保障,但产品需长距离运输才能到达目标市场,产品运输成本大大增加。

考虑生产成本与运输费用后,煤制乙二醇产品的区域竞争力排序由高到低分别为新疆、内蒙古、山西、安徽。

表:煤制乙二醇不同区域运费比较

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。