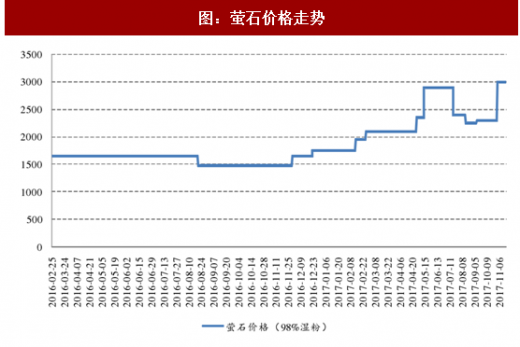

2016年以来,化工生产领域的环保监管力度明显加强,对制冷剂的供给带来巨大冲击。制冷剂领域的环保约束主要体现在两方面,一方面是环保收紧导致原材料氢氟酸供应不足,价格上涨。氢氟酸属于危化品,其生产工艺对环保、安全等要求很高。2016年以来各地环保执法力度明显加强,氢氟酸开工受限推动氢氟酸价格大幅上涨。17年以来氢氟酸价格从年初的6900元/吨上涨至12500元/吨,涨幅达81.16%。此外氢氟酸的关键原材料萤石同样由于环保因素开工不足,进一步推动了氢氟酸价格的上涨。氢氟酸作为氟制冷剂的关键原料,氢氟酸供给不足对制冷剂的开工带来了严重压制。

另一方面,制冷剂生产过程中副产大量含氟盐酸。副产盐酸处理难度大,通常作为低端盐酸卖给下游企业消化。受环保监管力度加强以及供给侧改革等因素影响,下游企业开工下降导致副产盐酸需求不足,制冷剂企业废酸难以处理导致废酸胀库,企业被迫降低开工负荷导致供应不足。

参考观研天下发布《2017-2022年中国制冷剂产业发展态势及十三五投资方向分析报告》

受环保因素导致开工不足影响,制冷剂价格17年以来出现上涨,尽管年中出现回调,但总体仍保持上涨态势。根据卓创资讯数据,R22、R134a价格分别从9800元/吨和2万元/吨上涨至16000元/吨和26000元/吨,涨幅分别为63.27%、30%。R125、R32价格从23500元/吨和12000元/吨上涨至4.5万元/吨、2.6万元/吨,涨幅91.48%、涨幅116.67%。总体看环保因素是此轮制冷剂价格上涨的主要因素。

未来我国环保政策收紧将是常态,受此影响,未来行业制冷剂供需紧张的态势有望延续。一方面现有长期停产装置复产难度较大,另一方面目前行业的供需矛盾在于氢氟酸供给不足和副产盐酸处理问题,因而短期内行业产能大幅扩张的可能性不大。在空调、冰箱等领域需求快速增长的推动下,未来行业供需态势有望持续好转,推动景气度保持在较高水平。

图:氢氟酸价格走势

图:萤石价格走势

另一方面,制冷剂生产过程中副产大量含氟盐酸。副产盐酸处理难度大,通常作为低端盐酸卖给下游企业消化。受环保监管力度加强以及供给侧改革等因素影响,下游企业开工下降导致副产盐酸需求不足,制冷剂企业废酸难以处理导致废酸胀库,企业被迫降低开工负荷导致供应不足。

参考观研天下发布《2017-2022年中国制冷剂产业发展态势及十三五投资方向分析报告》

受环保因素导致开工不足影响,制冷剂价格17年以来出现上涨,尽管年中出现回调,但总体仍保持上涨态势。根据卓创资讯数据,R22、R134a价格分别从9800元/吨和2万元/吨上涨至16000元/吨和26000元/吨,涨幅分别为63.27%、30%。R125、R32价格从23500元/吨和12000元/吨上涨至4.5万元/吨、2.6万元/吨,涨幅91.48%、涨幅116.67%。总体看环保因素是此轮制冷剂价格上涨的主要因素。

未来我国环保政策收紧将是常态,受此影响,未来行业制冷剂供需紧张的态势有望延续。一方面现有长期停产装置复产难度较大,另一方面目前行业的供需矛盾在于氢氟酸供给不足和副产盐酸处理问题,因而短期内行业产能大幅扩张的可能性不大。在空调、冰箱等领域需求快速增长的推动下,未来行业供需态势有望持续好转,推动景气度保持在较高水平。

图:R125 价格走势

图:R32 价格走势

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。